กลายเป็นประเด็นถกเถียงบนโลกอินเทอร์เน็ต เมื่อการมาถึงของโปรแกรม Buy Now Pay Later (BNPL) หรือ ‘ซื้อก่อน จ่ายทีหลัง’ อาจกำลังทำให้คนไทยหลายคนจับจ่ายเกินตัว

เงินเดือน 2 หมื่น แบกหนี้ ‘ซื้อจ่าย จ่ายทีหลัง’ เดือนละ 3 หมื่นกว่า

เมื่อสัปดาห์ก่อนเคส ‘ซื้อก่อน จ่ายทีหลัง’ ถูกหยิบยกขึ้นมาพูดถึงบนแพลตฟอร์ม X อีกครั้ง หลังมีผู้ใช้งานรายหนึ่งเล่าสถานการณ์ในกลุ่ม Facebook ผู้ใช้ Buy Now Pay Later ที่กำลังสะท้อนสถานการณ์จริงในเวลานี้

เพราะพบว่า ผู้ใช้ BNPL หลายคนเริ่มเข้ามาบ่นเรื่องจ่ายไม่ไหว หรือหาเงินมาจ่ายไม่ทันแล้ว และเริ่มเกิดความกังวลว่าจะนำไปสู่การเสียเครดิตหรือทำให้ยื่นกู้ได้ยากในอนาคต

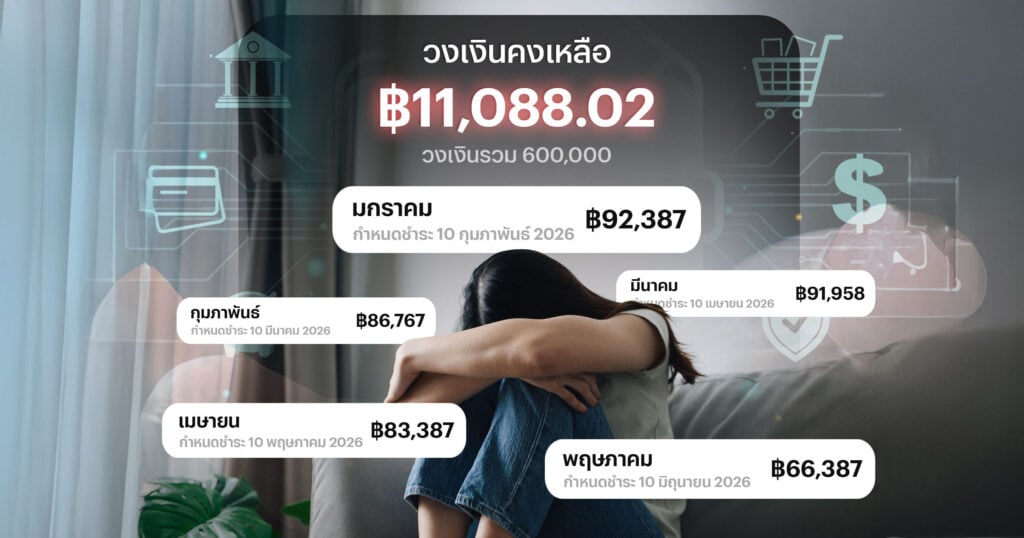

โดยในกลุ่มดังกล่าวยังพบเห็น ผู้ใช้จำนวนมากมียอดชำระสูงหลักหมื่นต่อเดือน เช่น ในโพสต์พูดคุยเรื่องยอดใช้จ่าย ‘ซื้อก่อน จ่ายทีหลัง’ ของใครสูงสุด ก็ปรากฏผู้ใช้รายหนึ่งมีกำหนดชำระสูง 70,000-90,000 บาทต่อเนื่องกันนานถึง 6 เดือน

ขณะที่บางรายมียอดหนี้สูงเกินกว่ารายได้ และเตรียมจะผิดชำระหนี้แล้ว นำมาสู่คำถามในเชิงปรึกษาว่า ต้องค้างจ่ายนานแค่ไหนถึงจะสามารถขอ ‘แฮคัท’ ได้ (เจรจาลดหนี้ก้อนสุดท้ายเพื่อปิดบัญชี มักเกิดขึ้นเมื่อหนี้เสียและเครดิตเสียไปแล้ว)

เพราะผู้ใช้เงินเดือน 20,000 บาท แต่ต้องจ่ายให้ในโปรแกรม ‘ซื้อก่อน จ่ายทีหลัง’ ของหลายแพลตฟอร์มรวมกันราว 35,000 บาทต่อเดือน

คำถามคือ ทำไม ‘ซื้อก่อน จ่ายทีหลัง’ ถึงทำให้เราเป็นหนี้ได้ง่ายกว่าเดิม?

จิตวิทยา ‘ซื้อแล้วไม่เจ็บ’ เพราะยังไม่ได้จ่าย

อย่างแรก ต้องรู้ก่อนว่าปกติแล้วเวลาจ่ายเงินออกไป เรามักจะรู้สึก ‘เจ็บปวด’ เพราะกว่าจะหาเงินเหล่านั้นมาได้ เราต้องแลกด้วยหยาดเหงื่อ แรงงาน และมันสมอง ลองจินตนาการถึงตอนที่ต้องจ่ายเงินก้อนใหญ่ซื้อของบางอย่าง ไม่ว่าของเหล่านั้นจะเป็นของที่เราอยากได้มากแค่ไหน แต่ตอนจ่ายเงินออกไปเราก็ต้อง ‘กัดฟัน’ อยู่ดี สิ่งนี้เรียกว่า Pain of Paying

แต่การเข้ามาของ Buy Now Pay Later หรือซื้อก่อนจ่ายทีหลัง เป็นการแยก ‘การซื้อ’ กับ ‘การจ่ายเงิน’ หรือตอนซื้อของมา เราไม่ได้ต้องจ่ายเงินไปทันที นั่นทำให้เราเจ็บปวดจากการเสียเงินน้อยลง และทำให้เราใช้จ่ายเกินตัวได้ง่าย

พอความรู้สึกของการซื้อกับการจ่ายแยกส่วนออกจากกัน ก็ทำให้ผู้ใช้ Buy Now Pay Later ประเมิน ‘ค่าใช้จ่าย’ ผิดไป โดยเฉพาะค่าใช้จ่ายระยะยาว นำมาสู่การตัดสินใจใช้เงินแบบ ‘ชั่ววูบ’ ก่อนปัญหาจะขยายตัวไปเป็นการใช้เงินเกินตัวหรือใช้เกินจะจ่ายไหวที่ตามมา

ยังไม่รวมถึงหน้าแอปพลิเคชันที่ถูกออกแบบมาให้ใช้งานง่าย คล้ายเกม มีคูปอง มีส่วนลด มีแถบสถานะ จนทำให้การเป็นหนี้ดูเป็นเรื่องสนุกและเข้าถึงง่าย กว่าสินเชื่อแบบเดิมๆ ที่เราต้องเดินเท้าเข้าไปกู้ธนาคาร หรือแม้แต่บัตรเครดิตที่มีความเป็นทางการกว่า

สภาพัฒน์เตือน ‘ซื้อก่อนจ่ายทีหลัง’ เข้าถึงคนอายุน้อย-รายได้ต่ำ

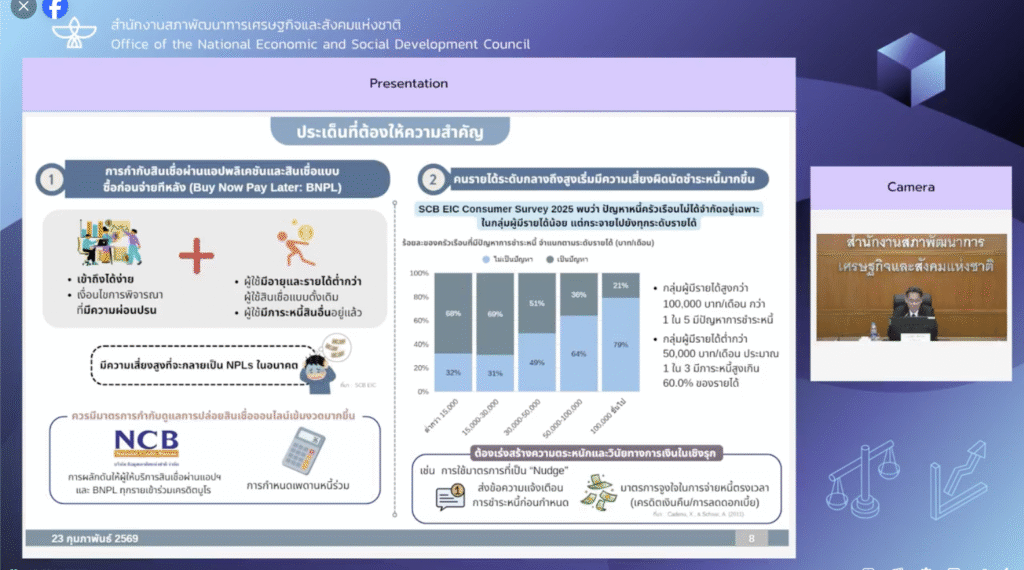

สอดคล้องกับความกังวลของ ‘สภาพัฒน์’ ที่ระบุว่า ประเทศไทยจำเป็นจะต้องให้ความสำคัญกับ ‘สินเชื่อซื้อก่อน จ่ายทีหลัง’ หรือ Buy Now Pay Later กันแล้วในเวลานี้

‘ดนุชา พิชยนันท์’ เลขาธิการสภาพัฒน์ อธิบายว่า ‘สินเชื่อซื้อก่อน จ่ายทีหลัง’ เข้าถึงได้ง่าย เพราะมีระบบนิเวศ (Ecosystem) ที่ง่ายต่อการเข้าถึงมากกว่าสินเชื่อแบบเดิม

โดยมีเงื่อนไขการกู้น้อยและผ่อนปรนค่อนข้างมาก ทำให้ผู้มีอายุน้อยและรายได้ต่ำสามารถเข้าถึงได้กว่าสินเชื่อแบบเดิม

นอกจากนั้น ระบบสินเชื่อซื้อก่อน จ่ายทีหลัง ยังไม่เชื่อมกับระบบสินเชื่อเดิม ทำให้ผู้ที่มีภาระหนี้สินในระบบสินเชื่อแบบเดิมอยู่แล้ว ก็ยังสามารถกู้สินเชื่อซื้อก่อน จ่ายทีหลังซ้ำได้อีก จึงเสี่ยงต่อการเกิด ‘หนี้เสีย’ หรือ NPLs

รวมถึงทำให้การแก้ปัญหาหนี้ครัวเรือนไทยยากยิ่งขึ้นไปอีก จึงควรจะต้องมีมาตรการกำกับดูแลควบคุมสินเชื่อซื้อก่อน จ่ายทีหลังให้เข้มงวดมากขึ้น ไม่ว่าจะเป็นการผลักดันให้ผู้ให้สินเชื่อผ่านแอปและ Buy Now Pay Later ทุกรายเข้าร่วม ‘เครดิตบูโร’ ไปจนถึงการกำหนดเพดานหนี้ร่วมด้วย

โดยไม่ใช่แค่ไทยเท่านั้นที่เริ่มตะหนักถึงปัญหาของสินเชื่อซื้อก่อน จ่ายทีหลัง เพราะในหลายๆ ประเทศก็เริ่มขยับแล้ว หลังพบว่าคนรุ่นใหม่อายุน้อยเข้าสู่วงจรหนี้เสียอย่างรวดเร็วจากบริการซื้อก่อน จ่ายทีหลัง

จึงไม่ใช่แค่ประเทศเราเท่านั้นที่กำลังเตรียมตัวรับศึกใหม่ในสมรภูมิหนี้ เพียงแต่ต้องบอกว่า ไทยของเรานั้นเป็นหนึ่งในประเทศที่มีปัญหาหนี้ครัวเรือนสูงติดอันดับโลก และกดดันจนครัวเรือนแทบหายใจไม่ออกมานานนม

และ ‘สินเชื่อซื้อก่อน จ่ายทีหลัง’ นั้นมักเป็นหนี้เพื่อการอุปโภคบริโภคที่ส่วนใหญ่เป็นหนี้ที่ไม่ก่อให้เกิดรายได้เพิ่ม และกำลังกลายเป็นกับดักใหม่ในชีวิตของคนไทยหลายคน

- บริการซื้อก่อนจ่ายที่หลัง Buy Now Pay Later ศัตรู หรือ โอกาส ของธนาคารไทย?

- รู้จักกับเทรนด์ Buy Now Pay Later ของคนเจน Z ที่อยากสร้างหนี้แต่มีความยืดหยุ่นเวลาคืน

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา