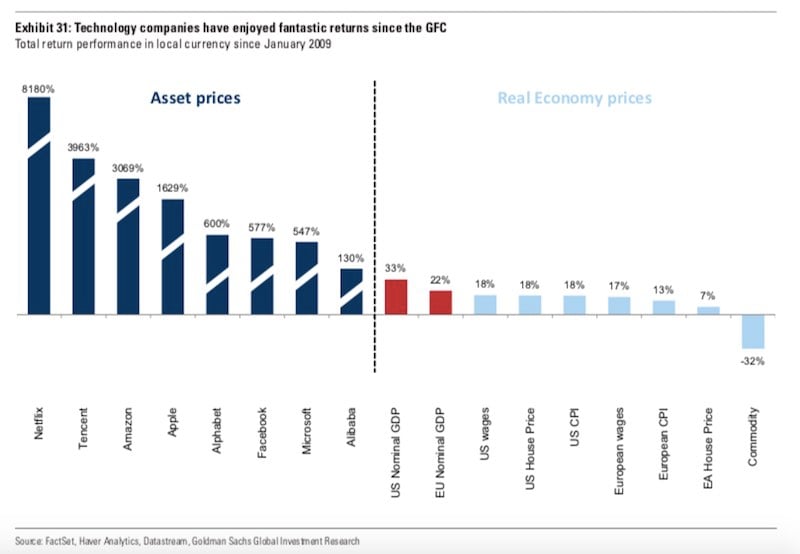

ในช่วงหลายๆ ปีที่ผ่านมาราคาของหุ้นกลุ่มเทคโนโลยีของสหรัฐ หรือแม้แต่จีน ทำผลงานเอาชนะดัชนีไม่ว่าจะเป็น S&P 500 และ HSI หรือแม้แต่ CSI 300 จนเป็นที่สงสัยว่าราคาหุ้นของกลุ่มนี้แพงมากไปหรือยัง ทำให้ Goldman Sachs เลยออกบทวิเคราะห์ออกมาให้คำตอบแก่นักลงทุนสถาบันว่ายังไม่ใช่ฟองสบู่

ในช่วงที่ผ่านมาหุ้นกลุ่มเทคโนโลยีมีน้ำหนักในดัชนีที่สูงมาก เช่น ในดัชนี S&P 500 กลุ่มเทคโนโลยีมีน้ำหนักถึง 25% และหุ้นกลุ่ม FAAMG อย่าง Facebook, Apple, Apple, Microsoft และ Alphabet (Google) จะมีมูลค่าตลาดรวมกันถึง 3.8 ล้านล้านเหรียญสหรัฐ ซึ่งใหญ่กว่า GDP ของประเทศเยอรมัน หรือแม้แต่มูลค่าตลาดของดัชนี Topix ของญี่ปุ่นก็ตาม

หรือแม้แต่หุ้นกลุ่มเทคโนโลยีในเอเชียอย่าง STTAB อย่าง Samsung, Tencent, TSMC, Alibaba และ Baidu ยังมีมูลค่าตลาดใหญ่กว่า GDP ของประเทศอิตาลีด้วยซ้ำ และถ้าหากรวม 2 กลุ่มด้วยกันจะมีมูลค่าตลาดถึง 6 ล้านล้านเหรียญสหรัฐเลยทีเดียว

จึงเป็นคำถามจากผู้ที่ลงทุนในหุ้นกลุ่มนี้ หรือแม้แต่ผู้ที่ซื้อกองทุนในประเทศไทยซึ่งมีกองทุนเทคโนโลยีหลายกองทุนที่สงสัยว่าสรุปแล้วหุ้นกลุ่มนี้แพงหรือยัง

Good morning from #Germany which is now smaller than the current size of Big Tech. FAAMG stocks (Facebook, Amazon, Apple, Microsoft and Google) have a combined market capitalisation of $3.8tn greater than German GDP of $3.7tn. (Map which compares tech giants to GDP via Goldman) pic.twitter.com/SOMk7PA8cw

— Holger Zschaepitz (@Schuldensuehner) June 5, 2018

ไม่เหมือนช่วงยุคดอทคอม

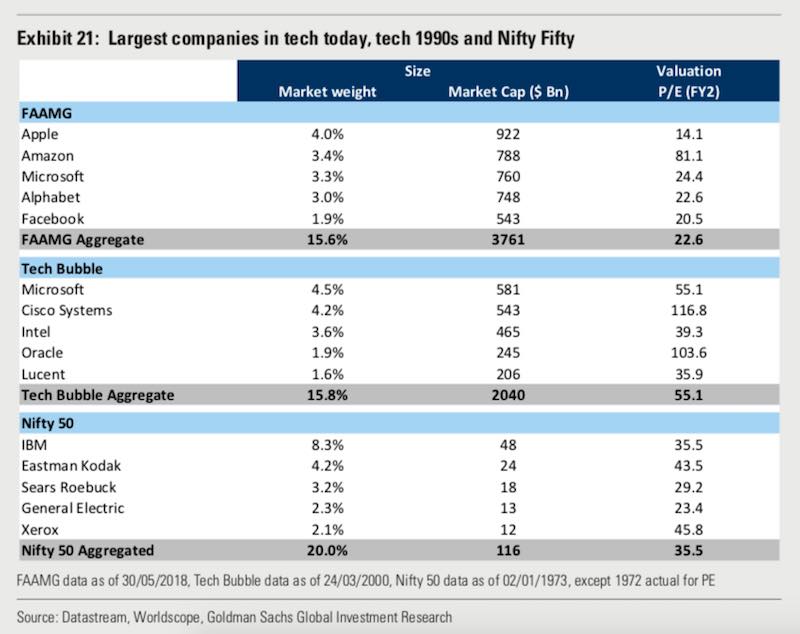

บทวิเคราะห์นี้มองว่าหุ้นกลุ่มเทคโนโลยีของสมัยนี้ไม่เหมือนสมัยยุคฟองสบู่ดอทคอม ที่บริษัททุกบริษัทพูดแค่คำว่าเทคโนโลยีแล้วนักลงทุนก็กระโดดเข้าใส่ทันที ปัจจุบันกลุ่มเทคโนโลยียังมีปัจจัยพื้นฐานที่ดีมาก รวมไปถึงมาร์จิ้นในการทำธุรกิจเยอะกว่าสมัยยุคดอทคอมมากด้วย

ยังต้องนับรวมไปถึงเรื่องของรายได้บริษัทที่โตเอาๆ อีกด้วย ซึ่งบริษัทเหล่านี้สามารถชนะค่าเฉลี่ยของบริษัทในดัชนี S&P 500 ในเรื่องการเติบโตของยอดขายได้แบบขาดลอย

สิ่งหนึ่งที่ช่วยทำให้บริษัทเทคโนโลยีเติบโตได้ บทวิเคราะห์นี้ยังได้ชี้ว่าบริษัทเหล่านี้อยู่ในยุค QE ที่ดอกเบี้ยต่ำ ทำให้การระดมทุนหรือออกตราสารนั้นทำได้ง่ายขึ้น

กระแสเงินสดเยอะมาก

บริษัทเทคโนโลยีส่วนใหญ่นั้นเปรียบได้เหมือนกับเครื่องจักรผลิตเงินสด โดยเฉพาะ Apple Alphabet หรือแม้แต่ Facebook รวมไปถึงบริษัทเทคโนโลยีของจีนอย่าง Tencent และ Alibaba ก็เช่นกัน

นอกจากนั้นเราจะพบว่าบริษัทนี้ในระยะยาวนั้นสะสมกระแสเงินสดจนไม่รู้ว่าจะไปทำอะไรด้วยซ้ำ ซึ่งเราจะเห็นว่าบริษัทเทคโนโลยีของจีนสามารถไล่ซื้อกิจการได้จากกระแสเงินสดที่ตัวเองมีได้อย่างสบายๆ และกระแสเงินสดเหล่านี้ยังสามารถเป็นเบาะรองรับเวลาเกิดปัญหาขึ้นมาด้วย

P/E เฉลี่ยยังดีกว่าสมัยฟองสบู่

โดยค่าเฉลี่ย P/E ของบริษัทเทคโนโลยีในทุกวันนี้แล้วจะเฉลี่ยอยู่ประมาณไม่เกิน 22 เท่าด้วยซ้ำ ซึ่งน้อยกว่าสมัยของยุคฟองสบู่ดอทคอมระเบิด ซึ่งค่าเฉลี่ยนั้นอยู่ที่ 55 เท่า ถือว่าแพงมาก แถมทุกวันนี้ยังอยู่ในยุคดอกเบี้ยที่ถูกซึ่ง P/E เฉลี่ยในกลุ่มเทคโนโลยียังถือว่าสมเหตุสมผล

Goldman Sachs ยังมองอีกว่าบริษัทเหล่านี้กำลังจะเป็นบริษัทชั้นนำของโลกอย่างแท้จริง และบริษัทมีรายได้อย่างแท้จริง ต่างกับสมัยฟองสบู่ดอทคอมที่บริษัทยังไม่มีรายได้อะไรด้วยซ้ำ

Share of the biggest sector in the US market … https://t.co/RjA7w6ICJU pic.twitter.com/CdKbD0tVfM

— Joao Paulo Pires ? (@jpagp3) June 6, 2018

ของแถม

คำถามที่สงสัยกันอีกข้อ แล้วในยุคที่กลุ่มเทคโนโลยีครองพื้นที่ในดัชนีสูงมาก แล้วเวลานี้จะไปสิ้นสุดเมื่อไหร่ บทวิเคราะห์นี้ได้ย้อนเล่าไปถึงเรื่องของกลุ่มอุตสาหกรรมต่างๆ ที่ยึดครองดัชนีตั้งแต่ปี 1800 จนมาถึงปัจจุบันได้ 4 ช่วงคือ

1800-1850 คือช่วงกลุ่มอสังหาริมทรัพย์และสถาบันการเงินนั้นกินพื้นที่ของดัชนีแทบหมด แต่หลังจากนั้นก็มีบริษัทอื่นๆ เข้าตลาดมามากขึ้น ซึ่งทำให้กลุ่มนี้ลดสัดส่วนลงไป

1850-1910 คือช่วงกลุ่มอุตสาหกรรมขนส่งนั้นยึดครองดัชนี เราจะเห็นบริษัทรถไฟหลายๆ แห่งในช่วงยุคนั้นเติบโตอย่างมาก โดยจุดพีคสุดคือบริษัทเหล่านี้กินสัดส่วนในดัชนีมากถึง 70% ก่อนจะหายไปเหลือแค่ 30% ในช่วงสงครามโลกครั้งที่ 1

1920-1970 ยุคของกลุ่มอุตสาหกรรมพลังงาน ในยุคนี่เราจะเห็นบริษัทในอุตสาหกรรมเติบโตอย่างมาก ทำให้อุตสาหกรรมพลังงานนั้นมีความสำคัญมากๆ ไม่ว่าจะถ่านหิน น้ำมัน โดยหุ้นกลุ่มนี้นั้นยิ่งใหญ่จนมาถึงในช่วง 1990 แต่ก็ได้ลดสัดส่วนพื้นที่ในดัชนีลงไปเยอะมาก

นอกจากนั้นบทวิเคราะห์ยังยกตัวอย่างเรื่อง Snowball Effect ในช่วงเริ่มต้นของบริษัทเทคโนโลยีอย่าง IBM และ Microsoft ที่ทำให้ทุกคนต้องมีคอมพิวเตอร์ หรือแม้แต่ AT&T ที่ทำให้คนสหรัฐมีโทรศัพท์ใช้ เหมือนกับการปฏิวัติอุตสาหกรรมย่อมๆ

บทวิเคราะห์ก็ยังได้ชี้ว่าถ้าหากบริษัทนั้นครองตำแหน่งเจ้าตลาดไปแล้วจะทำให้บริษัทนั้นสามารถครองความยิ่งใหญ่ในดัชนีได้ เช่น Exxon Mobil ช่วงบริษัทเติบโตอีกรอบในปี 2006-2011 นั้นกินสัดส่วนในดัชนี Dow Jones 5% เท่ากับ Apple ในช่วงปี 2012 จนถึงปัจจุบัน หรือแม้แต่ในบ้านเราอย่าง PTT ยังครองความยิ่งใหญ่ในดัชนีตลาดหลักทรัพย์ของไทยเช่นกัน

ที่มา – Bloomberg

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา