ในตอนนี้ตลาดอสังหาฯ ของไทยกำลังเผชิญวิกฤตรอบด้าน หนึ่งในนั้นคือการมีบ้านปล่อยขายค้างสต็อกสะสมเพิ่มขึ้นทุกปี แต่ในขณะเดียวกัน กำลังซื้อและอัตราผู้อยู่อาศัยกลับไม่ได้เพิ่มตามไปด้วยเลย

นี่คือบทวิเคราะห์จาก SCB EIC ถึงสถานการณ์อสังหาริมทรัพย์ในประเทศไทย ที่ในตอนนี้บอกเลยว่าไม่ง่าย ตั้งแต่ปัญหา Oversupply ที่ได้รับผลกระทบตรงจากสภาพเศรษฐกิจ โครงสร้างประชากร ไปจนถึงแนวคิดเรื่องการมีที่อยู่ที่เปลี่ยนรูปแบบไป

อะไรคือสิ่งที่ผู้ประกอบการอสังหาฯ กำลังเผชิญอยู่กันแน่ และจะลดจำนวนบ้านค้างสต็อกได้อย่างไร SCB EIC ได้สรุปไว้ตามนี้

บ้านล้น คนไม่มีเงินซื้อ และยังสะสมเพิ่มทุกปี

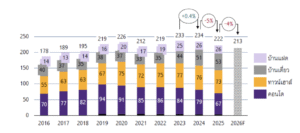

เพื่อให้เห็นภาพชัดขึ้น ต้องย้อนไปในปี 2016 -2023 ในช่วงเวลานั้นที่อยู่อาศัยที่เปิดขายใหม่นั้นเฉลี่ยอยู่ที่ 100,647 หน่วย/ปี แต่จำนวนที่ขายได้นั้นอยู่ในระดับที่ต่ำกว่า โดยอยู่ที่เฉลี่ย 92,615 หน่วย/ปี เท่านั้น

ซึ่งเวลาต่อมานั้นจำนวนการซื้อก็ไม่ได้เพิ่มขึ้น ซ้ำยังมีที่อยู่ค้างสต็อกเพิ่มขึ้นอีกทุกปี ทำให้ผู้ประกอบการอสังหาริมทรัพย์ต้องชะลอการเปิดโครงการใหม่ อยู่ที่ประมาณ 51,427 หน่วย/ปี ในปี 2024-2025

โดยในไตรมาสแรกของปี 2024 มีที่อยู่อาศัยประกาศขายที่ 1.25 แสนหน่วย แต่ไตรมาส 4 ปี 2025 เพิ่มขึ้นมาเป็น 2.26 แสนหน่วย

พูดง่ายๆ คือ มีที่อยู่ว่างขายสะสมเพิ่ม 1.8 เท่า และคาดว่าปิดปี 2026 นี้ จะมีที่อยู่เหลือสะสมอยู่ที่ 2.13 แสนหน่วย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ AREA

หากตั้งเหตุการณ์สมมติว่าไม่มีโครงการบ้านใหม่ๆ เกิดขึ้น การที่จะระบายสต็อกที่เหลือตกค้างให้หมด จากเดิมที่เคยใช้เวลาเพียง 2 ปี ตอนนี้ขยับขึ้นมากลายเป็น 4 ปีแล้ว

ซึ่ง ‘บ้านเดี่ยว’ ที่เหลือขายสะสมปรับตัวสูงขึ้นอย่างต่อเนื่อง จากในปี 2022 ที่มีสัดส่วน 16% ของที่อยู่อาศัยเหลือขายสะสมโดยรวม ในปี 2025 ก็ขึ้นมาอยู่ที่ 24%

ซึ่งปัจจัยหลักของการเกิด Oversupply นี้ ก็คือเรื่องเศรษฐกิจ

ตลอดระยะเวลาที่ผ่านมา กำลังซื้อของคนไทยไม่ได้เพิ่มขึ้นตามเศรษฐกิจที่ฝืดเคือง ทั้งปัญหาเรื่องการปล่อยสินเชื่อที่อนุมัติได้ยากขึ้น หนี้ครัวเรือนที่สูง รายได้ที่ชะลอตัว ประกอบกับถูกซ้ำเติมด้วยพิษภัยสงครามในตะวันออกกลางที่ดันค่าครองชีพให้พุ่งสูง

ทั้งหมดนี้คือสาเหตุที่ทำให้โอกาสของคนไทยในการเข้าถึงที่อยู่อาศัยทำได้ยากยิ่งขึ้น จนกลายเป็นว่าแม้จะอยากมีที่อยู่อาศัยมากแค่ไหน ก็ยังไม่สามารถซื้อได้ เป็นผลทำให้เกิดอุปทานมีมากกว่าผู้ที่ซื้อได้จริง แต่อย่างไรก็ตาม เศรษฐกิจก็ไม่ใช่แค่สาเหตุเดียว

วัยแรงงานลดลง โครงสร้างประชากรที่กระทบทุกภาคส่วน

คนไทยตายมากกว่าเกิด เรื่องนี้เป็นข้อเท็จจริงที่ทุกคนรับรู้และเริ่มเห็นผลกระทบในวงกว้างแล้ว ไม่เว้นแม้แต่ในตลาดอสังหาริมทรัพย์

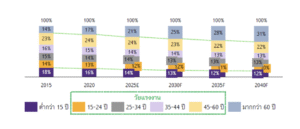

โครงสร้างประชากรที่เปลี่ยนแปลงไป ทั้งอัตราการเกิดที่ต่ำลงทุกปี และการเข้าสู่สังคมผู้สูงวัยสมบูรณ์ ส่งผลให้ประชากรวัยแรงงานนั้นมีสัดส่วนที่ลดน้อยลงไปด้วย

โดยในปี 2015 สัดส่วนวัยแรงงานอยู่ที่ 68% ขณะที่ปี 2025 ลดลงมาเหลือ 64% และคาดว่าภายในปี 2040 จะเหลืออยู่แค่ 58% เท่านั้น

สิ่งนี้ทำให้กลุ่ม Real Demand หรือกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริงนั้นลดลงไปด้วย โดยคนในกลุ่มนี้ก็ได้แก่ First Jobber ที่เพิ่งเริ่มต้นทำงานและอยากมีบ้านหลังแรก ไปจนถึงวัยทำงานที่ต้องการบ้านหลังที่สอง ที่เป็นกำลังซื้อหลักและมีศักยภาพ ทั้งยังเป็นกลุ่มขับเคลื่อนเศรษฐกิจที่สำคัญ

นอกจากนี้ผลกระทบทางอ้อมก็คือการเพิ่มขึ้นของประชากรวัยพึ่งพา หรือก็คือวัยชรา การเข้าสู่สังคมสูงวัยสมบูรณ์นั้นหมายถึงว่าวัยทำงานจะมีภาระค่าใช้จ่ายในการดูแลผู้สูงอายุเพิ่มขึ้น โอกาสที่จะซื้อที่อยู่อาศัยก็ลดลงตามไปด้วย

สำหรับสัดส่วนของประชากรวัยพึ่งพา ในปี 2014 อยู่ที่ 39% ขณะที่ปี 2024 เพิ่มขึ้นมาอยู่ที่ 41% ยิ่งทำให้เห็นว่าการแบกรับค่าใช้จ่ายของวัยแรงงานนั้นไม่มีทีท่าว่าจะลดลงเลย

หรือแม้แต่แนวคิดของการ ‘เช่ามากกว่าซื้อ’ ก็กำลังกระทบตลาดอสังหาฯ เช่นกัน จากปัจจัยเรื่องทำเลที่เช่ามีความสะดวกสบายมากกว่า ไม่อยากอยู่ที่เดิมนานๆ ไม่อยากแบกรับภาระค่าบำรุงปรับปรุงที่อยู่อาศัย ก็ไม่ได้ทำให้ปัญหาที่อยู่ล้นในปัจจุบันมีแนวโน้มที่ดีขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงมหาดไทย และ United Nations

‘โมเดลเช่า’ กลยุทธ์ที่ผู้ประกอบการควรหันมาสนใจ

การจะแก้ปัญหาเรื่องที่อยู่อาศัยล้นตลาดสำหรับผู้ประกอบการอสังหาริมทรัพย์ สิ่งที่พอจะทำได้ก็คือการปรับเปลี่ยนโมเดลใหม่เพื่อรองรับตลาดและตรงความต้องการของผู้บริโภคมากขึ้น คำถามก็คือในมุมของผู้ประกอบการสามารถทำอย่างไรเพื่อบรรเทาวิกฤตนี้ได้บ้าง

โจทย์หลักของการปรับตัวครั้งนี้คือการเร่งระบายสต็อกตกค้างและปรับเปลี่ยนรูปแบบบ้านเพื่อให้สอดรับกับโครงสร้างประชากร ซึ่งทาง SCB EIC ได้ให้คำแนะนำไว้ 3 ข้อด้วยกัน ได้แก่

- พร้อมตอบสนองความต้องการเช่า ด้วยโมเดล Rent-To-Own หรือการเช่าซื้อ เพื่อลดข้อจำกัดในการขอสินเชื่อ รวมถึงการให้เช่าในรูปแบบ Serviced Apartment และ Serviced Condo ในทำเลดี สะดวกสบาย ใกล้ที่ทำงานและสถานศึกษา

- เพิ่มฟังก์ชั่นของที่อยู่อาศัยให้พร้อมรองรับครอบครัวขนาดเล็ก สามารถปรับเปลี่ยมเสริมแต่งได้ตามช่วงวัยผู้อยู่อาศัยที่เปลี่ยนไป ไปจนถึงการให้บริการที่สนับสนุนกลุ่มผู้สูงอายุ

- เจาะกลุ่มผู้สูงวัยชาวต่างชาติ ที่เป็นกลุ่มศักยภาพในการเติบโต มีกำลังซื้อสูงและมองหาที่อยู่อาศัยในประเทศไทยเพื่อใช้ชีวิตหลังเกษียณ โดยเฉพาะกรุงเทพฯ-ปริมณฑล และหัวเมืองหลักในแต่ละภูมิภาค พร้อมให้สิทธิประโยชน์ในการเช่าระยะยาว หรือสิทธิในการอยู่อาศัยตลอดชีพ

โดยทั้งหมดนี้จะเป็นแนวทางในการปรับเปลี่ยนกลยุทธ์ของอสังหาริมทรัพย์เพื่อระบายสต็อกตกค้าง ลดจำนวนที่อยู่อาศัยที่ว่าง และยังทำให้มีเม็ดเงินหมุนเวียนอยู่ในระบบเศรษฐกิจ ตามสภาพสังคมที่เปลี่ยนแปลงไปได้

แรงหนุนจากภาครัฐ มาตรการจูงใจเอกชน

ในภาพใหญ่ รัฐบาลก็สามารถกำหนดทิศทางไปจนถึงการออกนโยบายเพื่อช่วยบรรเทาวิกฤตอสังหาริมทรัพย์ได้เช่นกัน เริ่มตั้งแต่การทำมาตรการเพื่อจูงใจภาคเอกชน ในการทำที่อยู่อาศัยหรือบริการเพื่อผู้สูงวัย

มาตรการสินเชื่อดอกเบี้ยต่ำ ที่รองรับการปรับเปลี่ยนที่อยู่อาศัยของผู้สูงอายุ หรือแม้แต่การส่งเสริมสินเชื่อ Reverse Mortgage (สินเชื่อบ้านสำหรับผู้สูงอายุ)

เพื่อสร้างแรงจูงใจและลดข้อจำกัดของการเข้าถึงที่อยู่อาศัย ด้วยการประเมินราคาที่อยู่อาศัยอย่างเหมาะสม รวมไปถึงการผนวกสิทธิการรับบริการดูแลผู้สูงอายุกับการให้สินเชื่อ

และสุดท้ายคือมาตรการกระตุ้นตลาดเช่าที่กำลังขยายตัวต่อเนื่อง ด้วยมาตรการส่งเสริมการเช่าระยะยาว หรือจูงใจผู้ที่มีอสังหาฯ ปล่อยว่าง ให้นำมาปล่อยเช่าเพิ่มขึ้นเพื่อเพิ่มเงินหมุนเวียนในระบบเศรษฐกิจ

จะเห็นได้ว่าวิกฤตอสังหาฯ ในครั้งนี้ ไม่ใช่แค่ปัญหาของภาครัฐหรือเอกชนอย่างใดอย่างหนึ่ง แต่เป็นปัญหาที่กระทบทั้งห่วงโซ่ และยิ่งตอกย้ำให้เห็นว่าถึงคนไทยจะอยากมีบ้านแค่ไหน แต่การจะซื้อที่อยู่อาศัยกลับเป็นสิ่งที่ทำได้ไม่ง่ายในยุคนี้

หรือคนไทยกำลังจะเอื้อมไม่ถึงโอกาสในการครอบครองที่อยู่อาศัยในประเทศตัวเอง ก็ขึ้นอยู่กับภาครัฐและผู้ประกอบการว่าจะร่วมมือกันพลิกวิกฤตนี้อย่างไร

- ‘ค่าครองชีพ’ พุ่งสูง กดทับสังคมไทย การมี ‘บ้าน’ กลายเป็น ความฝันห่างไกล ‘ตกงาน’ คือวิกฤติเงียบที่กำลังมา

- ซื้อไม่ไหวก็เช่าเขาอยู่ไปก่อน คนไทยสนใจซื้อบ้านน้อยลง เพราะเศรษฐกิจไม่ดี DDproperty บอกบ้านเช่ายอดนิยมตอนนี้คือกลุ่มต่ำหมื่น

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา