เราเคยได้ยินว่าใช้พร้อมเพย์แล้วฟรีค่าธรรมเนียม แต่จริงๆ แล้วไม่ว่าจะใช้เลขบัญชีธนาคาร หรือโอนเงินแบบไหน ก็เป็นการโอนเงินผ่านระบบพร้อมเพย์หมดแล้ว มาลองทำความรู้จักโครงสร้างพื้นฐานการโอนเงินของไทยแบบใหม่ (มาปีกว่าๆ) นี้กันดีกว่า

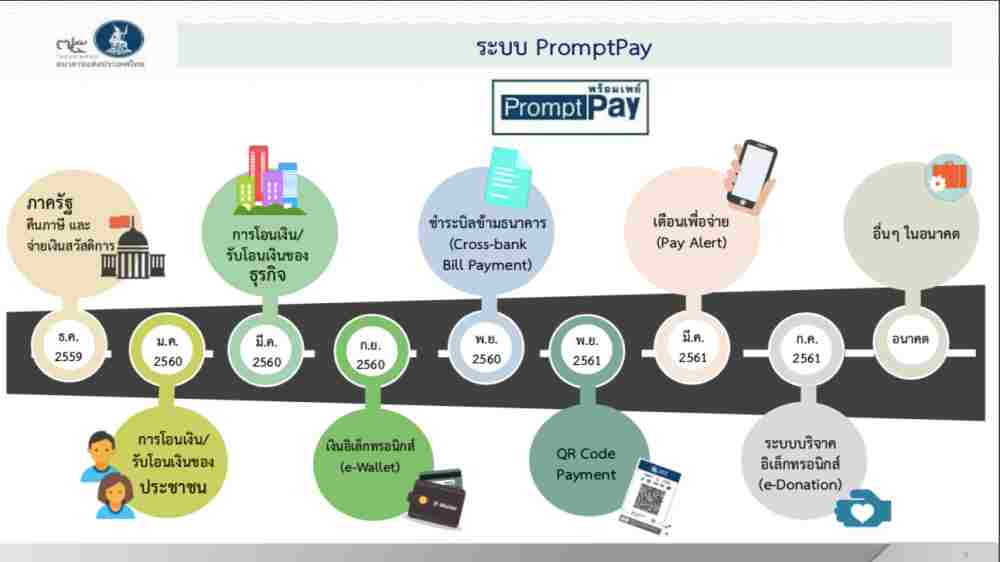

พร้อมเพย์ไม่ใช่แค่ฟรีค่าธรรมเนียมโอน แต่เป็นโครงสร้างพื้นฐานระบบการเงิน

อรรถเวช อาภาศรีกุล ผู้วิเคราะห์อาวุโส ทีมกลยุทธ์การชำระเงิน 1 ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (ธปท.) บอกว่า ทุกวันนี้ หลายคนเข้าใจว่าการที่เราโอนเงินโดยใช้หมายเลขโทรศัพท์มือถือ และหมายเลขปะจำตัวประชาชนแล้วฟรีค่าธรรมเนียมคือ “พร้อมเพย์”

แต่จริงๆแล้ว ไม่ว่าราจะโอนเงินผ่านเลขเบอร์มือถือ เลขบัตรประชาชนหมายเลขกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet ID) หรือ บัญชีธนาคาร ก็เป็นการโอนเงินผ่านระบบพร้อมเพย์ทั้งนั้น เพราะหมายเลขต่างๆ คือ หมายเลขอ้างอิง (Proxy ID) นำมาใช้รับเงินโอนได้นั่นเอง

ซึ่งพร้อมเพย์ คือ ระบบโอนเงินตัวใหม่ที่ให้บริการโดย บริษัท เนชั่นแนล ไอทีเอ็มเอ๊กซ์ จำกัด (ITMX) ที่เป็นคนดูแลระบบการชำระเงินอย่างเอทีเอ็มพูลกว่า 20 ปี ขณะที่ก่อนหน้านี้ไทยเราใช้ระบบการโอนเงินรายย่อยที่ชื่อว่า ORFT มีค่าธรรมเนียมอยู่ที่ 25-120 บาท (ขึ้นอยูกับช่องทางที่ให้บริการ) ซึ่งจะใช้เลขบัญชีโอนได้เท่านั้น

“พร้อมเพย์เป็นโครงสร้างพื้นฐาน ที่บางทีคนใช้อยู่แต่ไม่รู้ว่าเป็นพร้อมเพย์ อย่าง QRcode เป็นต้น ซึ่งเราต้องทำให้คนใช้ง่ายขึ้นสะดวกขึ้น ต่อไปพร้อมเพย์จะไปปรับใช้กับการรับจ่ายบิลด้วย ขณะเดียวกันเรื่องระบบแบงก์เราก็ดูแลทั้ง ตัวกลางให้บริการระบบ แบงก์ ให้มีเสถียรภาพพยายามไม่ให้มีปัญหาอีก”

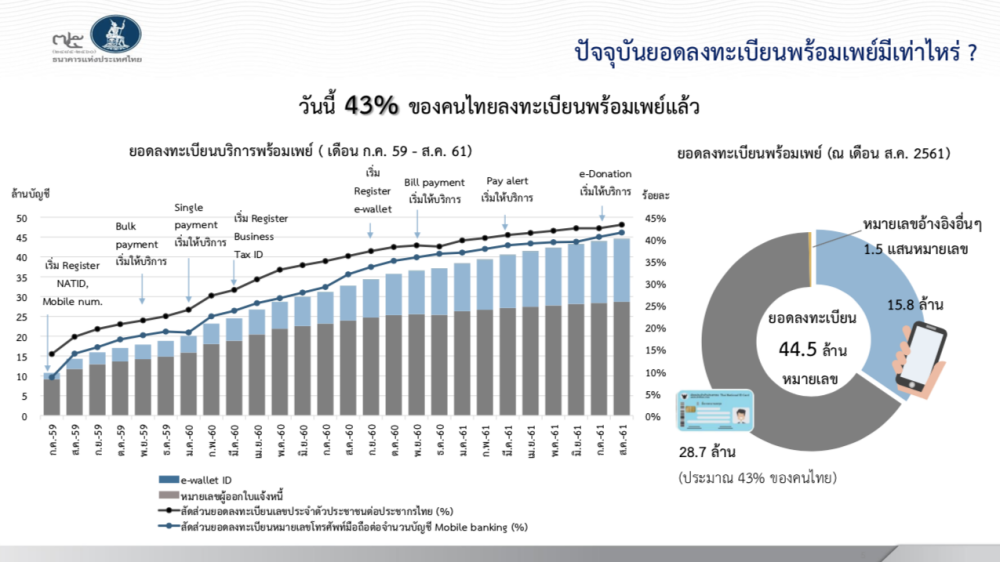

คนไทยมีพร้อมเพย์ 44.5 ล้านหมายเลข ทำธุรกรรมโตเดือนละ 34.9%

อณิยา ฉิมน้อย ผู้วิเคราะห์ ทีมกลยุทธ์การชำระเงิน ฝ่ายนโยบายระบบการชำระเงิน ธนาคารแห่งประเทศไทย (ธปท.) บอกว่า เดือนส.ค. 61 พร้อมเพย์มียอดลงทะเบียนกว่า 44.5 ล้านหมายเลข เติบโตเฉลี่ย 6% ต่อเดือน แบ่งเป็น

- เลขประจำตัวประชาชน 28.7 ล้านหมายเลข คิดเป็นประมาณ 43% ของประชากรทั้งประเทศ

- หมายเลขโทรศัพท์มือถือ 15.8 ล้านหมายเลข คิดเป็น 42% ของคนที่มี Mobile Banking

- หมายเลขอ้างอิงอื่น ๆ เช่น หมายเลขทะเบียนนิติบุคคล หมายเลขผู้ออกใบแจ้งหนี้ (Biller ID) และหมายเลขกระเป๋าเงินอิเล็กทรอนิกส์ (e-Wallet ID) 1.5 แสนหมายเลข

“คนที่ลงทะเบียนด้วยบัตรประชาชนส่วนใหญ่จะไว้รับสวัสดิการของภาครัฐ เช่น การรับคืนภาษีแทนแบบเดิมที่ได้เป็นเช็ค ฯลฯ ด้านคนที่ลงด้วยมือถือมักจะใช้รับโอนเงินในชีวิตประจำวัน ส่วนใหญ่เป็นคนที่ใช้ Mobile Banking อยู่แล้ว เลยเห็นการใช้พร้อมเพย์กระจายตัวตามหัวเมือง และภาคกลางอย่างกรุงเทพ”

ตอนนี้ธุรกรรมผ่านช่องทางออนไลน์เพิ่มขึ้น ด้านธุรกรรมผ่านพร้อมเพย์ก็โตขขึ้นเฉลี่ยเดือนละ 35% และแต่ละวันปริมาณธุรกรรมผ่านระบบพร้อมเพย์สูงถึง 2.7 ล้านรายการ ซึ่งเพิ่มขึ้นชัดเจนหลังจากธนาคารรวมใจกันลดค่าธรรมเนียมการโอนข้ามแบงก์

“พร้อมเพย์ ให้บริการมาแล้ว 1 ปีกว่าเราเริ่มเห็นพฤติกรรมว่าคนใช้โอนเงินหากันในจำนวนเงินที่เล็กลง แต่บ่อยขึ้น ปัจจุบันกว่า 82% ของการโอนผ่านพร้อมเพย์ เป็นยอดเงินที่ไม่เกิน 5,000 บาท”

ภาครัฐได้ประโยชน์จาก พร้อมเพย์ ยังไงบ้าง?

อรรถเวช บอกว่า นอกจากรายย่อยจะใช้ประโยชน์จากพร้อมเพย์แล้ว ภาครัฐยังได้ประโยชน์จากพร้อมเพย์เพราะสามารถ ทำธุรกรรมโอนแบบหลายรายการในครั้งเดียว (Bulk Payment) อย่างการการโอนเงินสวัสดิการให้กับประชาชน ซึ่งรัฐบาลจะจ่ายเงินได้ตรงคน ลดการคอร์รับชั่นได้ด้วย

- ปลายปี 2559 ใช้จ่ายเงินอุดหนุนเลี้ยงดูเด็กแรกเกิด

- ช่วงต้นปี 2560 ใช้คืนเงินภาษีเงินได้บุคคลธรรมดา มีคนขอคืนภาษีผ่านพร้อมเพย์ 62% ของผู้รับคืนเงินภาษีทั้งหมด (ที่เหลือรับคืนเป็นเช็ค)

- ในปี 2561 มีผู้ขอคืนภาษีผ่านบริการพร้อมเพย์เพิ่มขึ้นเป็นกว่าร้อยละ 70% ของผู้รับคืนเงินภาษีทั้งหมด

นอกจากนี้รัฐยังสนับสนุนให้ภาคเอกชน ใช้พร้อมเพย์นิติบุตคล 13 หลักในการรับชำระเงินต่างๆ เช่น การไฟฟ้า นิติคอนโดมิเนียมต่างๆ บริษัทอสังหาริมทรัพย์ ฯลฯ

ลุ้นข่าวดี พร้อมเพย์เพิ่มวงเงินโอนฟรีค่าธรรมเนียม 7 แสนบาท

เมื่อปลายส.ค.61 มีข่าวว่า อภิศักดิ์ ตันติวรวงศ์ รัฐมนตรีกระทรวงการคลัง บอกว่า เดิมเงื่อนไขการโอนเงินพร้อมเพย์ จะฟรีค่าธรรมเนียมเมื่อโอนเงินไม่เกิน 5,000 บาท/รายการ ซึ่งล่าสุดมีการหารือกับธปท. ว่าจะเพิ่มวงเงินการโอนแบบไม่เสียค่าธรรมเนียมขึ้นเป็น 700,000 บาท และอนาคตมีแผนจะเพิ่มวงเงินขึ้นไปอีกเป็น 2 ล้านบาท ซึ่งทำเพื่อสร้างระบบการชำระเงินให้สอดคล้องกับการซื้อขายหุ้นของตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.)

นอกจากนี้เรายังหารือกับ การไฟฟ้านครหลวง (กฟน.) การไฟฟ้าส่วนภูมิภาค (กฟภ.) การประปานครหลวง (กปน.) และการประปาส่วนภูมิภาค (กปภ.) เพื่อให้ประชาชนจ่ายค่าน้ำค่าไฟฟ้า ผ่านระบบพร้อมเพย์ได้ภายใน 2-3 เดือนนี้

สรุป

ภาครัฐวางแผนให้ พร้อมเพย์ เป็นโครงสร้างพื้นฐานของระบบการโอนเงิน ซึ่งมีข้อดีทั้งทำให้โครงสร้างค่าธรรมเนียมถูกลง ประชาชนสะดวกมากขึ้นเพราะสามารถเอาหมายเลขเบอร์มือถือ และอื่นๆ มาโอนเงินหากันได้ง่ายขึ้น รวมถึงรองรับปริมาณธุรกรรมที่จะเพิ่มขึ้นในอนาคต ตอนนี้ทั้งทางธนาคารพาณิชย์ ตัวกลางให้บริการระบบอย่าง ITMX รวมถึงผู้กำกับธุรกิจ ร่วมกันแก้ปัญหาเพื่อไม่ให้เคสระบบแบงก์ล่มเกิดขึ้นอีก

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา