สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) เริ่มใช้ประกาศคณะกรรมการฉบับใหม่เกี่ยวกับธุรกิจให้เช่าซื้อรถยนต์ และรถจักรยานยนต์ เพื่อปรับรายละเอียดสัญญาในการผ่อนยานพาหนะต่างๆ ให้ทันยุคสมัยมากขึ้น

ปรับที่ 1 แสดงดอกเบี้ยแบบลดต้นลดดอกเหมือนสินเชื่อบ้าน

แม้ว่าที่ผ่านมาเราจะคุ้นเคยกับการผ่อนรถซึ่งมีอัตราดอกเบี้ยจากเงินต้นคงที่ (Flat Interest rate) หรือเมื่อกู้ซื้อรถสักคันแต่ละเดือนจะต้องจ่ายเงินต้น กับดอกเบี้ยเท่าๆ กันตลอดทั้งสัญญา แต่ประกาศฉบับใหม่ที่เพิ่งเริ่มใช้วันที่ 1 ก.ค. 2561 จะปรับให้บริษัทเช่าซื้อแสดงอัตราดอกเบี้ยแบบลดต้นลดดอก (Effective Interest Rate) เหมือนกับการผ่อนสินเชื่อที่พักอาศัย

แต่!!! ความจริงแล้วมันไม่ได้ต่างกันเลย เพราะอัตราดอกเบี้ยทั้ง 2 แบบแม้ตัวเลขเปอร์เซนต์จะต่างกัน ทว่าดอกเบี้ยรวมที่เราต้องจ่ายให้แบงก์จะเท่ากันเสมอ ที่สำคัญที่ผ่านมาธนาคารต่างๆ ที่ให้บริการเช่าซื้อ ต่างใช้อัตราดอกเบี้ยแบบลดต้นลดดอกในทางบัญชี และมีการแสดงในสัญญาเช่าซื้อให้ลูกค้าดูอยู่แล้ว แต่แค่ตอนเสนอขายให้ลูกค้า ทางธนาคารต้องการให้ลูกค้าคำนวนเงินค่างวดได้ง่ายขึ้น จึงมีการแสดงอัตราดอกเบี้ยแบบคงที่ให้ดูด้วย

ตัวอย่างเช่นดอกเบี้ยคงที่ 2.5 % วงเงิน 1 ล้านบาท X ดอกเบี้ย 2.5% = ดอกเบี้ย 25,000 บาท/ปี ถ้าผ่อน 4 ปี ดอกเบี้ยรวมจะเท่ากับ 100,000 บาท แต่ถ้านำดอกเบี้ยคงที่มาคำนวนแบบดอกเบี้ยลดต้นลดดอกก็อยู่ที่ 4.75% แต่ถ้ารวม 4 ปี ดอกเบี้ยก็จะเท่ากับ 100,000 บาทเช่นกัน ส่วนถ้าอยากลองคำนวนดอกเบี้ยทั้งสองแบบด้วยตนเองก็คลิกที่ การคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก กับ การคิดดอกเบี้ยเงินกู้แบบเงินต้นคงที่ ได้เลย

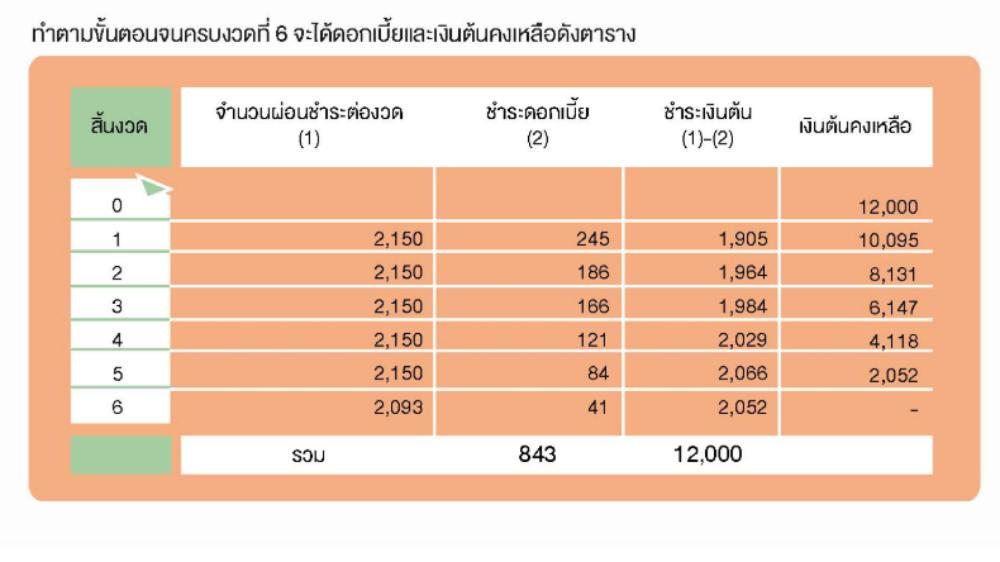

ทว่าถ้าเป็นแบบลดต้นลดดอก ลูกค้าต้องมาคำนวนในแต่ละเดือนว่าค่างวดที่จ่ายไป แบ่งส่วนเป็นเงินต้นเท่าไร ค่าดอกเบี้ยเท่าไร (ดอกเบี้ยแต่ละเดือนจะลดลงเพราะมีฐานคำนวนดอกเบี้ยจากเงินต้นที่ลดลง) ซึ่งระยะแรกเริ่มผ่อนสัดส่วนของดอกเบี้ยจะสูงกว่าเงินต้นอยู่แล้ว (ดูรูปบน) แน่นอนว่าลูกค้าจิ้มเครื่องคิดเลขเองก็เข้าใจได้ยากกว่า แต่ด้านหลังสัญญาเช่าซื้อจะมีการแนบตารางการผ่อนให้ดูชัดเจน

ปรับที่ 2 คนค้างค่างวดเฮ ค่าปรับถูกลงเหลือไม่เกิน 15%

จากประกาศสัญญาเช่าซื้อของสคบ. ฉบับก่อนหน้า (พ.ศ. 2555) บอกว่าบริษัทที่ให้เช่าซื้อ (หรือใครที่เป็นผู้ให้เช่าซื้อ) กำหนดดอกเบี้ยค่าปรับกรณีที่คนเช่าซื้อผิดนัดชำระคือ อัตราดอกเบี้ยสําหรับลูกค้าชั้นดีรายย่อย (MINIMUM RETAIL RATE) ของธนาคารกรุงไทย บวก 10 ต่อปี (MRR + 10) ของจํานวนเงินที่ผู้เช่าซื้อค้างชำระ (รวมทั้งค่างวดและค่าบริการอื่นๆ)

ประกาศใหม่คือ เบี้ยปรับจะใช้ Effective Rate เป็นตัวตั้งแล้วบวก 3% ต่อปี แต่รวมเบี้ยปรับทั้งหมดต้องไม่เกิน 15% ต่อปี ซึ่งข้อเสียคือ ถ้าเป็นรถเก่าที่อายุ 10 ปีขึ้นไปจะต้องเจอดอกเบี้ยที่แพงกว่ารถใหม่ แต่ยังคงเกณฑ์เดิมที่ให้ลูกค้าที่ต้องการปิดบัญชี (จ่ายเงินที่ค้างอยู่ทั้งหมด) บริษัทที่ทำเช่าซื้อต้องให้ส่วนลดไม่ต่ำกว่า 50% ของดอกเบี้ยที่ยังไม่ถึงกำหนดชำระ

สมมติว่า เราทำสัญญาผ่อนรถ 45 งวด แต่เราผ่อนได้ 10 งวด แล้วมีเงินก้อนมาจ่ายส่วนที่เหลือทั้งหมด ดังนั้นจะเหลือดอกเบี้ยที่ต้องจ่ายอีก 35 งวด เมื่อเอามาตีมูลค่าแล้ว เราก็จ่ายดอกเบี้ยส่วนที่เหลือแค่ครึ่งเดียว (หรือน้อยกว่านั้น)

ปรับที่ 3 ก่อนยึด-ประมูลรถ ต้องแจ้งทุกฝ่าย แล้วบริษัทที่ให้เช่าซื้อกระทบไหม?

รุ่งโรจน์ จรัสวิจิตรกุล ผู้ช่วยกรรมการผู้จัดการใหญ่ สายสินเชื่อรายย่อย ธนาคารทิสโก้ บอกไว้ว่า ตัวประกาศใหม่ของ สคบ. น่าจะออกมาเพื่อดูแลผู้ที่ทำธุรกิจเช่าซื้อทั้งขนาดเล็กและขนาดใหญ่ ซึ่งธนาคารไม่ค่อยได้รับผลกระทบเพราะทำตามเกณฑ์มาตลอด

แต่ส่วนที่จะกระทบกับเราคือ ต้องใช้เวลาและมีต้นทุนการส่งหนังสือแจ้งลูกค้าแต่ละครั้ง เช่น ลูกค้าต้องค้างชำระ 3 งวดติดต่อกัน ธนาคารถึงจะบอกเลิกสัญญาได้และเมื่อบอกเลิกสัญญาเสร็จ ธนาคารยังกลับเข้าครอบครองรถ (ยึดรถ) ไม่ได้ทันที เพราะกว่าจะส่งหนังสือแจ้งทั้งผู้ให้เช่าซื้อ และผู้ค้ำประกัน

“ว่าง่ายๆ เมื่อลูกค้าค้างชำระมา 90 วัน เรา (ธนาคาร) ก็ต้องแจ้งยกเลิกสัญญาเพื่อยึดรถมาขายทอดตลาด แต่เราต้องส่งหนังสือแจ้งลูกค้าก่อน ซึ่งวันที่ 91-120 เป็นวันที่เปิดให้ลูกค้าเข้ามาเจรจากับเราได้ ถ้าไม่มาคุยไม่มาตกลงกัน ในวันที่ 121 เราถึงจะยึดรถได้ แต่พอยึดรถก็ต้องส่งหนังสือแจ้งให้ลูกค้าเข้ามาร่วมการประมูลรถที่ยึดมา และส่งให้ผู้ที่ค้ำประกันด้วย”

นอกจากนี้ ธนาคารอาจมีรายได้ค่าธรรมเนียมลดลงเล็กน้อย เพราะ สคบ. ไม่ให้เราคิดค่าบริการการต่อภาษีรถยนต์ ซึ่งเป็นบริการที่ไม่เกี่ยวกับการเช่าซื้อ แต่ลูกค้าก็เลือกให้เราทำให้ เพราะไม่อยากเสียเวลากับการไปเอง เราคงต้องแก้ไขโดยจัดเตรียมเอกสารให้ลูกค้าไปทำเองแทน

สรุป

ประกาศใหม่ที่ออกมาควบคุมเรื่องสัญญาการเช่าซื้อรถยนต์ และรถมอเตอร์ไซด์ ของสคบ. ปรับแก้ให้ ผู้ให้เช่าซื้อ (บริษัทฯ ธนาคาร ฯลฯ) ต้องส่งเอกสารแจ้งลูกค้าในแต่ละขั้นตอนมากขึ้น แสดงดอกเบี้ยแบบลดต้นลดดอกให้ลูกค้าดู เบี้ยปรับเวลาลูกค้าค้างชำระก็ถูกลง แต่ท้ายที่สุดแล้ว จุดสำคัญอยู่ที่ ผู้บริโภคต้องทำความเข้าใจ และมีความรับผิดชอบในการก่อภาระหนี้ทุกครั้ง อ่านสัญญาก่อนเซนต์ชื่อเสมอ

ส่วนทำไม่ต้องเรียก “เช่าซื้อ” ก็เพราะว่าตอนที่เราทำสัญญาซื้อรถ ชื่อเจ้าของรถคือธนาคารไม่ใช่เรา แต่เมื่อเราผ่อนจ่ายทั้งหมด บริษัทที่ให้เช่าซื้อ เช่น ธนาคารจะโอนให้เป็นชื่อเราต่อ เลยเหมือนกับการเช่าและซื้อ

ที่มา ธนาคารแห่งประเทศไทย, ธนาคารทิสโก้, ราชกิจานุเบกษา

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา