ช่วงนี้กระแส FinTech กำลังมาแรง ในฝั่งของธนาคารเองก็มีสตาร์ตอัพที่ให้บริการ “ธนาคารเสมือน” (ที่ไม่จำเป็นต้องมีสาขาทางกายภาพเลย) เกิดขึ้นมาหลายแห่งทั่วโลก และล่าสุดคือ N26 ธนาคารออนไลน์ไร้สาขาจากเยอรมนี ก็ได้ใบอนุญาตธนาคารในยุโรป มีศักดิ์ศรีเทียบเท่าธนาคารแบบดั้งเดิมอื่นๆ แล้ว

N26 หรือชื่อเดิม Number 26 เป็นสตาร์ตอัพจากเยอรมนีที่ก่อตั้งในปี 2013 และเริ่มให้บริการในปี 2015 บริษัทตั้งเป้าเป็น “ธนาคารผ่านแอพมือถือ” ที่ลูกค้าไม่จำเป็นต้องไปที่สาขาเลย ปัจจุบันมีลูกค้ามากถึง 200,000 รายทั่วยุโรปแล้ว

ส่วนของการดูข้อมูลบัญชี เช็คยอด โอนเงิน คงไม่มีอะไรมาก เพราะ N26 ออกแอพมือถือเฉกเช่นเดียวกับแอพของธนาคารทั่วไป แต่ความสะดวกสบายคงเหนือกว่ากันเยอะ เพราะลูกค้าสามารถสมัครเปิดบัญชีใหม่จากอินเทอร์เน็ต ใช้เวลาเพียงแค่ 8 นาทีก็ได้บัญชีไปใช้งานแล้ว (ยืนยันตัวตนด้วยการสนทนากับเจ้าหน้าที่ผ่านวิดีโอ) ส่วนการนำเงินเข้าในบัญชี ก็ใช้วิธีโอนเงินจากบัญชีธนาคารอื่นเข้ามาได้

จากนั้น N26 จะส่งบัตร MasterCard มาให้ทางไปรษณีย์เหมือนกับธนาคารทั่วไป ลูกค้าสามารถจ่ายเงินด้วยการรูดบัตรจริงๆ หรือจะใช้ผ่านแอพของ N26 บนมือถือแล้วรูดผ่านชิป NFC ก็ได้เช่นกัน (ถ้าเครื่องของร้านค้ารองรับ)

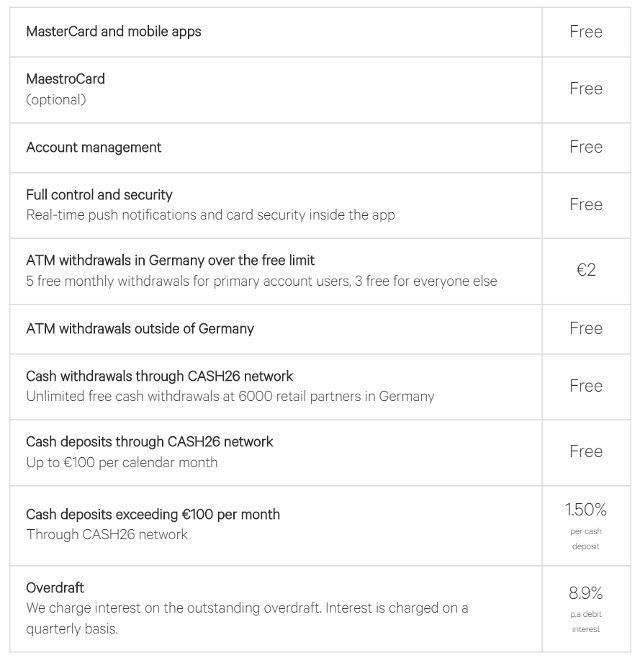

จุดที่หลายคนสงสัยคือจะถอนเงินสดได้อย่างไร ถ้าหากธนาคารไม่มีสาขาจริงๆ เลย รวมถึงไม่มีตู้ ATM ของตัวเองด้วย คำตอบคือลูกค้าสามารถใช้บัตร MasterCard กดเงินสดจากตู้ ATM ของธนาคารอื่นได้ฟรี สูงสุด 5 ครั้งต่อเดือน (ถ้ากดเกินต้องเสียค่าธรรมเนียมครั้งละ 2 ยูโร)

แต่ N26 แก้ปัญหานี้โดยพาร์ทเนอร์กับซูเปอร์มาร์เก็ตและร้านค้ากว่า 6,000 รายทั่วเยอรมนี ให้เราสามารถถอนเงินจากแคชเชียร์ได้ฟรี ใช้เพียงแค่แอพบนมือถือแล้วให้แคชเชียร์สแกนบาร์โค้ดให้เท่านั้น

N26 ยังมีบริการเสริมอื่นๆ เฉกเช่นเดียวกับธนาคารทั่วไป เช่น โอนเงินข้ามประเทศผ่าน TransferWise ที่เป็นพาร์ทเนอร์กัน หรือลงทุนผ่านบริการในเครือชื่อ N26 Invest ได้จากแอพมือถือเลย

จุดเด่นของ N26 เหนือธนาคารทั่วไป อยู่ที่ N26 ไม่ต้องมีต้นทุนให้บริการสาขาธนาคาร ทำให้ค่าธรรมเนียมของ N26 ถูกกว่าธนาคารทั่วไปมาก ค่าบริการแทบทุกอย่างฟรีหมด ไม่ว่าจะเป็นค่าเปิดบัญชี ค่าออกบัตร MasterCard ค่ากดเงินผ่านซูเปอร์มาร์เก็ต

จุดที่ต้องเสียเงินมีแค่ค่าธรรมเนียมการกด ATM เกินโควต้าครั้งละ 2 ยูโร, ค่าฝากเงินผ่านซูเปอร์มาร์เก็ต ในกรณีฝากเกิน 100 ยูโรต่อเดือน จะคิดค่าธรรมเนียม 1.50%, และค่าดอกเบี้ยกรณีถอนเงินเกินยอดในบัญชี คิดที่ 8.9% เท่านั้น

เดิมทีนั้น N26 เป็นธนาคารเสมือน (virtual bank) และใช้วิธีฝากบัญชีลูกค้าไว้กับธนาคารพาร์ทเนอร์ชื่อ Wirecard Bank ของเยอรมนี (ดังนั้นเวลาคนอื่นโอนเงินเข้ามา ในทางปฏิบัติก็จะเป็นการโอนเข้าบัญชี Wirecard Bank)

แต่ในเดือนกรกฎาคม 2016 ทาง N26 ได้รับใบอนุญาตให้ประกอบธุรกิจธนาคารจากธนาคารกลางยุโรป (European Central Bank) เรียบร้อยแล้ว ต่อจากนี้ไป N26 ก็จะสามารถให้บริการกับลูกค้าได้ในฐานะธนาคารเต็มรูปแบบ เฉกเช่นธนาคารทั่วไป แต่ไม่ต้องมีสาขาเชิงกายภาพเลย

ตอนนี้ N26 มีให้บริการแล้วหลายประเทศในยุโรป เช่น เยอรมนี ออสเตรีย สเปน ฝรั่งเศส อิตาลี กรีซ เป็นต้น

N26 เป็นตัวอย่างของบริษัทสตาร์ตอัพด้าน FinTech ที่ทำธุรกิจแข่งกับธนาคารแบบดั้งเดิม ปัจจุบันบริษัทสามารถระดมทุนได้แล้วกว่า 50 ล้านดอลลาร์ และมีนักลงทุนชื่อดังอย่าง Peter Thiel (ผู้ก่อตั้ง PayPal และผู้เขียนหนังสือ Zero to One) ร่วมลงทุนด้วย

วิดีโอแนะนำการใช้งาน N26 (ภาษาเยอรมัน)

ข้อมูลจาก N26 และ VentureBeat

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา