ด้วยสภาพเศรษฐกิจและการแข่งขันในปัจจุบัน อาจส่งผลให้หลายๆ บริษัทที่มียอดขายลดลงอย่างมากเลือกที่จะลดค่าใช้จ่ายโดยการเลิกจ้าง/ให้พนักงานสมัครใจลาออก ไม่ว่าจะเรียกชื่อว่าโครงการใดก็ตาม ทางบริษัทจะมีการจ่ายเงินชดเชยต่าง ๆ ให้สอดคล้องกับเงื่อนไขทางกฎหมายอย่างที่เราได้เห็นกันตามหน้าหนังสือพิมพ์ และเพื่อเป็นการเตรียมความพร้อมมาดูกันว่าเราควรจัดการเรื่องเกี่ยวกับภาษีจากเงินได้ประเภทนี้อย่างไร

1.เงินชดเชยตามกฎหมายจากการจ้างงานตามมาตรา 118

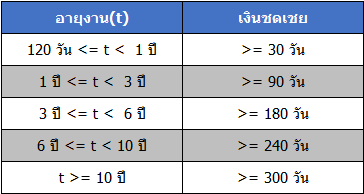

ลูกจ้างที่จะได้รับเงินชดเชยตามกฎหมายแรงงานมาตรา 118 จะต้องปฏิบัติตนเป็นลูกจ้างที่ดีของนายจ้าง ไม่ก่อความเสียหายวุ่นวายจนเป็นเหตุให้นายจ้างไม่ต้องจ่ายเงินชดเชยซึ่งได้บัญญัติไว้ตามมาตรา 119 สำหรับรายละเอียดเพิ่มเติมกรุณาศึกษาจาก Link ด้านล่าง

อ้างอิง http://www.decha.com/main/showTopic.php?id=4224&page=3

ภาษีที่เกี่ยวข้องกับเงินชดเชยตามกฎหมาย

กรณีที่ถูกเลิกจ้างแล้วได้รับเงินชดเชยตามกฎหมายมาตรา 118

ยกเว้นภาษีเงินได้จากเงินชดเชยสำหรับส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้ายแต่ไม่เกิน 300,000 บาท

ขั้นตอนถัดมาให้พิจารณาที่อายุงาน ในกรณีที่มีอายุงานไม่น้อยกว่า 5 ปี สามารถเลือกแยกยื่นภาษีตามมาตรา 48(5) แต่ถ้าอายุงานน้อยกว่า 5 ปี ต้องนำเงินชดเชยตามกฎหมายแรงงานไปยื่นรวมกับเงินได้ตามปกติ

อ้างอิง http://www.rd.go.th/publish/40652.0.html

กรณีพนักงานยื่นใบลาออกแล้วบริษัทจ่ายเงินชดเชยซึ่งคำนวณตามกฎหมาย ไม่ถือว่าเป็นการจ่ายเงินชดเชยตามมาตรา 118 ดังนั้น ไม่มีสิทธิได้รับยกเว้นภาษีเงินได้จากเงินชดเชยสำหรับส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้ายแต่ไม่เกิน 300,000 บาท

อ้างอิง http://www.rd.go.th/publish/42421.0.html

เงินชดเชยตามกฎหมาย ไม่ได้หมายถึงเงินเดือนอย่างเดียว แต่รวมถึงเงินค่าเช่าบ้าน ค่าน้ำมันรถ และอื่น ๆ ที่นายจ้างจ่ายให้กับลูกจ้างเป็นปกติทุกเดือนโดยไม่ต้องใช้ใบเสร็จประกอบ

อ้างอิง http://www.sanpakornsarn.com/page_article_detail.php?aID=216

2.เงินชดเชยกรณีว่างงานจากประกันสังคม

สำหรับผู้ประกันตนตามมาตรา 33 ในกรณีที่จ่ายเงินสมทบมาแล้วไม่น้อยกว่า 6 เดือน ภายในระยะเวลา 15 เดือนก่อนการว่างงาน เมื่อถูกเลิกจ้างหรือลาออกจากงาน ให้รีบไปขึ้นทะเบียนผู้ว่างงานที่สำนักงานจัดหางานภายใน 30 วัน

2.1กรณีถูกเลิกจ้าง : ได้รับเงินชดเชย 50% ของค่าจ้าง ไม่เกิน 180 วัน

2.2กรณีลาออก : ได้รับเงินชดเชย 30% ของค่าจ้างไม่เกิน 90 วัน

(ฐานค่าจ้างในการคำนวณของทั้งสองกรณี ขั้นต่ำ 1,650 บาท สูงสุดไม่เกิน 15,000 บาท)

ตัวอย่าง ก่อนออกจากงานได้รับเงินเดือน 20,000 บาท ต่อเดือน

กรณีถูกเลิกจ้าง : ได้รับเงินชดเชยกรณีว่างงาน 15,000×50% = 7,500 บาท นาน 6 เดือน

กรณีลาออก : ได้รับเงินชดเชยกรณีว่างงาน 15,000×30% = 4,500 บาท นาน 3 เดือน

ปล. กรณีเคยส่งเงินเข้าประกันสังคมมาตรา 33 มาแล้วไม่ต่ำกว่า 12 เดือน และต้องการรักษาสิทธิรับการรักษาพยาบาลและสิทธิประโยชน์อื่น ๆ อย่าลืมไปขึ้นทะเบียนเป็นผู้ประกันตนตามมาตรา 39 ภายใน 6 เดือนหลังจากออกจากงานที่สำนักงานประกันสังคมด้วยนะครับ

อ้างอิง: สิทธิประโยชน์กรณีว่างงาน http://www.sso.go.th/wpr/category.jsp?cat=874

ผู้ประกันตนสมัครใจมาตรา 39 http://www.sso.go.th/wpr/category.jsp?cat=875

เงินชดเชยการว่างงานจากประกันสังคมได้รับยกเว้นภาษี

3. เงินได้จากกองทุนสำรองเลี้ยงชีพ

เงินได้จากกองทุนสำรองเลี้ยงชีพประกอบด้วยเงิน 4 ส่วน คือ 1 เงินสะสม(ลูกจ้างจ่ายเข้ากองทุน) 2 เงินสมทบ (นายจ้างจ่ายเข้ากองทุน) 3 ผลประโยชน์เงินสะสม 4 ผลประโยชน์เงินสมทบ

ทางเลือกสำหรับการจัดการกับเงินจากกองทุนสำรองเลี้ยงชีพ

1.คงเงินไว้ในกองทุนแล้วรอจนครบอายุ 55 ปี 2.โอนเงินไปอยู่กับกองทุนสำรองเลี้ยงชีพนายจ้างใหม่ 3. โอนย้ายไป RMF for PVD และ 4. รับเงินจากกองทุนสำรองเลี้ยงชีพ

กรณีเลือกย้ายเงินไป RMF for PVD สามารถศึกษาเพิ่มเติมได้ที่ https://brandinside.asia/pvd-for-rmf-new-choice/

ภาษีกับเงินได้จากกองทุนสำรองเลี้ยงชีพ

สำหรับท่านที่เลือกทางเลือกที่ 1-3 ไม่มีภาระภาษีเกี่ยวข้องจากกองทุนสำรองเลี้ยงชีพ แต่สำหรับท่านที่เลือกรับเงินจากกองทุนสำรองเลี้ยงชีพ ท่านจะต้องนำเงินได้จากกองทุนสำรองเลี้ยงชีพจากส่วนที่ 2-4 (เงินสมทบ+ผลประโยชน์เงินสะสม+ผลประโยชน์เงินสมทบ) ไปแสดงรายการเพื่อชำระภาษี ซึ่งแยกได้เป็น 2 กรณี

1.อายุงานไม่น้อยกว่า 5 ปี : สามารถเลือกแยกยื่นภาษีตามมาตรา 48(5) เช่นเดียวกับเงินชดเชยตามกฎหมายแรงงาน

2.อายุงานน้อยกว่า 5 ปี : ยื่นรวมคำนวณภาษีตามปกติ

ปล.หากเลือกที่จะลาออกจากกองทุนสำรองเลี้ยงชีพก่อนออกจากงานต้องยื่นรวมคำนวณภาษีตามปกติเท่านั้น

การคำนวณภาษีตามมาตรา 48(5)

การหักค่าใช้จ่าย :

หักค่าใช้จ่ายส่วนแรก = 7,000 x จำนวนปีที่ทำงาน

(ถ้าทำงานไม่น้อยกว่า 5 ปีเต็มแล้ว จำนวนวันที่ทำงานเกิน 183 วันให้นับเป็น 1 ปี)

หักค่าใช้จ่ายส่วนที่สอง = (เงินได้จากกองทุนสำรองเลี้ยงชีพ – ค่าใช้จ่ายส่วนแรก) x 50%

เมื่อหักค่าใช้จ่ายทั้งสองส่วนแล้ว ให้นำเงินได้ที่เหลือไปคำนวณภาษีตามขั้นภาษีปกติ โดยไม่ได้รับยกเว้นภาษีเงินได้สำหรับเงิน 150,000 บาท แรก

นอกจากการจัดการกับภาษีเงินได้ทั้ง 3 ส่วนที่กล่าวมาแล้ว การจัดการกับเงินที่ได้รับก็มีความสำคัญเช่นกัน ขอแนะนำในเบื้องต้นว่า ให้ทำการจัดแบ่งเงินออกเป็น 3 ส่วนหลัก ๆ

ส่วนแรก สำหรับค่าใช้จ่ายที่จำเป็นสำหรับการดำเนินชีวิตระหว่างหางานใหม่ หรือเริ่มต้นชีวิตใหม่

ส่วนที่สอง สำหรับค่าใช้จ่ายประจำ พวกค่าเช่าบ้าน ผ่อนบ้าน ผ่อนรถยนต์ และอื่น ๆ

ส่วนที่สาม สำหรับค่าใช้จ่ายฉุกเฉิน กรณีเจ็บป่วย หรือ อุบัติเหตุ เป็นต้น

สุดท้ายขอให้ทุกท่านจัดบริหารจัดการเงินที่ได้จากการเลิกจ้าง/ลาออกให้ดี และหางานใหม่ได้โดยเร็วนะครับ

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา