หลังจากมีการประกาศพระราชบัญญัติ กองทุนสำรองเลี้ยงชีพฉบับที่ 4 ปี 2558 ในวันที่ 27 กรกฎาคม 2558

ด้วยวัตถุประสงค์ที่ต้องการปรับปรุงกฎเกณฑ์บางข้อให้เข้ากับสถานการณ์ปัจจุบัน ลูกจ้างที่อยู่ในกองทุนสำรองเลี้ยงชีพ สามารถเลือกที่จะสะสมเงินเข้ากองทุนสำรองเลี้ยงชีพ ได้มากกว่านายจ้าง สูงสุดไม่เกิน 15% ของเงินได้ นอกจากนี้ยังมีการปรับปรุงเงื่อนไขสำคัญอีก 2 ข้อที่มีส่วนช่วยทำให้ชีวิตหลังเกษียณง่ายมากขึ้นคือ

- ลูกจ้างที่ออกจากกองทุนด้วยการเกษียณอายุ หรือออกจากงานเมื่ออายุไม่น้อยกว่า 55 ปี สามารถขอรับเงินจากกองทุนฯเป็นรายงวดได้ การเปิดโอกาสให้ลูกจ้างสามารถทยอยนำเงินออกมาได้ ทำให้เงินส่วนที่ยังคงอยู่ในกองทุนสำรองเลี้ยงชีพมีโอกาสในการสร้างผลตอบแทนเพิ่มเติมมากกว่าการนำเงินออกมาใช้ทั้งหมดในครั้งเดียว

- ลูกจ้างที่ออกจากงาน ไม่ว่าด้วยเหตุอะไรก็ตาม สามารถเลือกที่จะโอนเงินทั้งหมดไปยังกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) หรือกองทุนอื่นที่มีวัตถุประสงค์เพื่อเป็นหลักประกันในกรณีการออกจากงานหรือการชราภาพ การเปิดโอกาสให้ลูกจ้างสามารถเลือกโอนเงินไป RMF มีประโยชน์ดังนี้

- ลูกจ้างสามารถเลือกลงทุนในกองทุนที่มีวัตถุประสงค์ต่าง ๆ มากกว่านโยบายการลงทุนในกองทุนสำรองเลี้ยงชีพเดิม

- ลูกจ้างได้รับการนับอายุสมาชิกกองทุนสำรองเลี้ยงชีพต่อเนื่อง ประโยชน์คือ ลูกจ้างที่เกษียณก่อนกำหนด (Early Retire) สามารถเลือกโอนเงินจากกองทุนสำรองเลี้ยงชีพไปอยู่กับ RMF เพื่อสะสมระยะเวลาสมาชิกกองทุน และรออายุครบ 55 ปี แล้วจึงนำเงินออกจากกองทุนฯ ซึ่งจะได้รับการยกเว้นภาษี ตามเงื่อนไข (มีอายุไม่น้อยกว่า 55 ปี และมีอายุสมาชิกกองทุนไม่น้อยกว่า 5 ปี)

ทั้งนี้ การเลือกที่จะโอนเงินจากกองทุนสำรองเลี้ยงชีพไป RMF จะต้องดำเนินการให้เสร็จสิ้นภายใน 30 วันจากวันสิ้นสภาพสมาชิกกองทุนฯ

สามารถเลือกโอนเงินจากกองทุนสำรองเลี้ยงชีพไป RMF ที่มีขายโดยทั่วไปได้หรือไม่

สำหรับกองทุน RMF ที่สามารถรับโอนเงินจากกองทุนสำรองเลี้ยงชีพ

- ต้องมีการระบุในหนังสือชี้ชวน ว่าเป็นกองทุนที่รับโอนเงินจาก PVD หรือ RMF for PVD

- ต้องมีการแยกบัญชี RMF for PVD ออกจาก RMF ทั่วไป

ในปัจจุบัน มีกองทุนอะไรบ้างที่สามารถรับโอนเงินจากกองทุนสำรองเลี้ยงชีพ

จากการสำรวจในปัจจุบันพบว่ามีอยู่ด้วยกัน 4 บลจ. ที่มี RMF for PVD ดังนี้

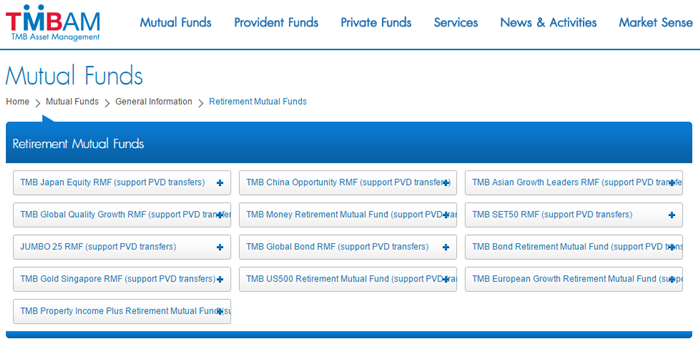

1.บลจ.ทหารไทย

ที่มา: http://www.tmbam.com/v6/en/mutual-fund-view-all.php?c=24

โปรโมชั่นสำหรับการโอนเงิน RMF for PVD ยอดเงินลงทุน 50,000 บาท รับเงินลงทุนเพิ่มอีก 100 บาท (ตามเงื่อนไขที่ บลจ. ทหารไทย กำหนด)

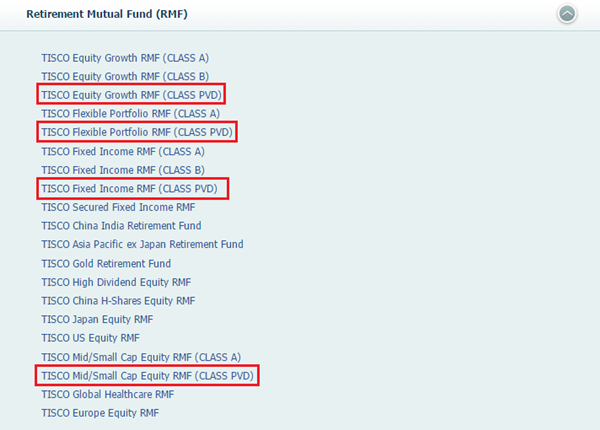

2.บลจ.ทิสโก้

ที่มา: https://www.tiscoasset.com/en/mf/html/index.jsp

3. บลจ. กสิกรไทย

KFLRMF, KFIRMF, KBLRMF

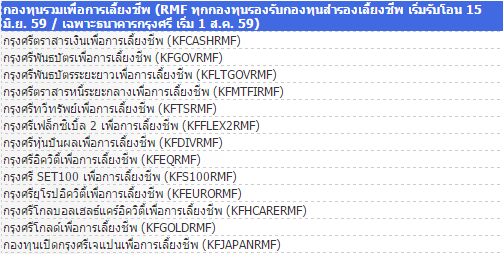

4. บลจ. กรุงศรี

ที่มา: http://www.krungsriasset.com/th/content.html?url=tlistfund.html

โปรโมชั่นสำหรับการโอนเงิน RMF for PVD

ที่มา: http://www.krungsriasset.com/th/LP_Pro_LTFRMF_2016_th.html

เลือกกองทุน RMF for PVD อย่างไรจึงจะเหมาะสม

ในการตัดสินใจเลือกกองทุน RMF for PVD ควรเริ่มต้นพิจารณาที่วัตถุประสงค์ของการลงทุนเป็นหลัก ด้วยความระมัดระวัง เช่น หากเป็นการลงทุนเพื่อรักษาอำนาจการซื้อ พร้อมกับรักษาเงินต้น เนื่องจากเป็นเงินก้อนสุดท้ายที่เราจะใช้ในการดำรงชีพขณะเกษียณอายุ กองทุนที่เหมาะสมได้แก่ กองทุนที่ลงทุนในตราสารหนี้เป็นหลักควบคู่กับการเลือกกองทุนหุ้นในการสร้างผลตอบแทนเพื่อเอาชนะเงินเฟ้อ

หากท่านใดสนใจรายละเอียดเพิ่มเติม สามารถศึกษาข้อมูลเพิ่มเติมได้ในหนังสือชี้ชวนของ หรือติดต่อโดยตรงที่ บลจ. นอกจากนี้ ผู้ลงทุนควรศึกษาข้อมูล ทำความเข้าใจกับเงื่อนไขและความเสี่ยง ก่อนการตัดสินใจลงทุนทุกครั้ง ทั้งนี้หากมีข้อมูลเพิ่มเติมเกี่ยวกับเงื่อนไขและสิทธิประโยชน์ทางภาษี ทาง Brand Inside จะนำมา update ให้ทุกท่านทราบอีกครั้งครับ

อ้างอิง : พรบ.กองทุนสำรองเลี้ยงชีพฉบับที่ 4 พ.ศ. 2558 http://www.sec.or.th/TH/SECInfo/LawsRegulation/Documents/Act_Royal_Enactment/pvd_act_042558.pdf

Q&A การจดทะเบียนแก้ไขข้อบังคับกองทุนตาม พ.ร.บ. ฉบับที่ 4 มีผลบังคับใช้วันที่ 9 พฤศจิกายน 2558 http://www.thaipvd.com/upload/qapvdact.pdf

เอกสารรับฟังความเห็นhttp://capital.sec.or.th/webapp/phs/upload/phs1442478309hearing_15_2558.pdf

ผลการรับฟังความเห็น

http://capital.sec.or.th/webapp/phs/upload/sum_hear_15_2558.pdf

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา