ใช้เหตุผลหรือไม่ใช้เหตุผล ?

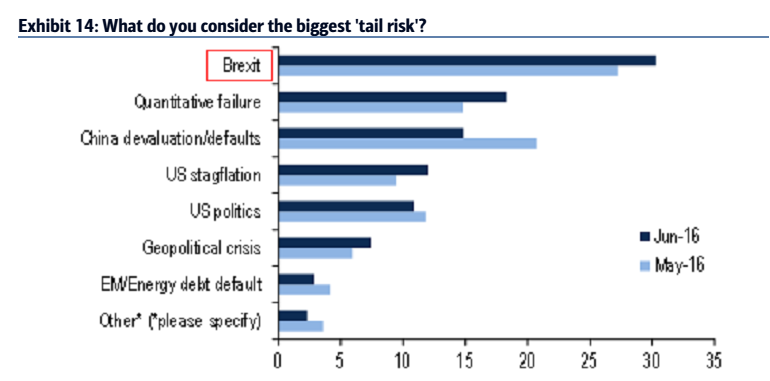

ผลการลงประชามติของประชาชนอังกฤษที่เสียงข้างมากสนับสนุนให้อังกฤษออกจากการเป็นสมาชิกสหภาพยุโรปหรือที่ในวงการสื่อสารมวลชนต่างประเทศเรียกผลการโหวตนี้ว่า Brexit ที่ทราบผลเมื่อวันที่ศุกร์ที่ 24 มิ.ย.ที่ผ่านมาสร้างความตระหนกให้กับตลาดการเงินโลกเป็นอย่างมาก เพราะแม้ว่าสถาบันการลงทุนชั้นนำของโลกจะตระหนักถึงความเสี่ยงของผลการลงประชามติดังกล่าว (ดูภาพที่ 1) แต่วงการลงทุนทั่วโลกและผู้สังเกตการณ์ด้านเศรษฐกิจทั่วโลกยังประเมินว่า ผลการลงประชามติจะไม่ออกมาในรูป Brexit เพราะเมื่อพิจารณาผลสำรวจหยั่งเสียงก่อนหน้านั้น เสียงการลงประชามติน่าจะออกมาว่าคนอังกฤษส่วนมากเลือกจะอยู่ต่อในสหภาพยุโรป (วงการสื่อมวลชนเรียกผลที่ออกมาแบบนี้ว่า Bremain) และแม้ว่าผลหยั่งเสียง Bremain จะเหนือกว่า Brexit ไม่มาก แต่คะแนนเสียงของคนที่ยังไม่ตัดสินใจนั้นมีจำนวนมากพอดู

เมื่อคำนึงถึงการโหมประโคมกระพือถึงชะตากรรมอันโศกสลดของอังกฤษที่จะต้องเผชิญเมื่อออกจากการเป็นสมาชิกสหภาพยุโรป โดยผู้ร่วมกระพือชะตากรรมที่จะต้องเผชิญถ้าเลือก Brexit จำนวนมากมิใช่ประชาชนอังกฤษผู้ถือเอกสิทธิในการลงประชามติเพียงอย่างเดียวหากแต่มีผู้นำต่างประเทศ องค์กรโลกบาลที่บริหารจัดการเศรษฐกิจโลก เช่น กองทุนการเงินระหว่างประเทศ (IMF) หรือกลุ่มประเทศ OECD เป็นต้นที่ร่วมกันมีบทบาทในการโน้มนำ หว่านล้อม ชักจูง ประชาชนอังกฤษผู้มีสิทธิลงคะแนนเสียงให้เลือก Bremain

สื่อมวลชนชั้นนำด้านเศรษฐกิจและการเงินโลกที่มีฐานที่มั่นในอังกฤษอย่าง The Economist (ภาพที่ 2) ยังลงหน้าปกก่อนวันลงประชามติหนึ่งสัปดาห์เพื่อเตือนใจว่าการแยกตัวออกจากสหภาพยุโรปจะนำสหราชอาณาจักรอันยิ่งใหญ่ และสหภาพยุโรปอันเกรียงไกรให้ล้มลงไปด้วยกัน

ด้วยแรงโหมกระพือถึงชะตากรรมอันน่าโศกสลดของเศรษฐกิจอังกฤษที่จะต้องเผชิญนี้ เหล่าผู้ที่มีเหตุผลในการคาดการณ์พากันคาดว่า ผู้ที่ยังมิได้ตัดสินใจในการเลือกว่าจะ Bremain หรือ Brexit เมื่อเผชิญกับการโหมกระพือเช่นนี้ ถ้าเป็นผู้ที่มีเหตุผลในการตัดสินใจน่าที่จะเลือกการลงมติเป็น Bremain และนำพาให้ผลการลงประชามติท้ายที่สุดเป็น Bremain หรืออังกฤษจะอยู่เป็นสมาชิกสหภาพยุโรปต่อไป ..

แต่ผลของการลงประชามติดังที่ทราบกันว่าแตกต่างจากการคาดการณ์ของผู้เชี่ยวชาญและนำพาเหตุการณ์ลงประชามติครั้งประวัติศาสตร์นี้เป็นบทเรียนของการสำรวจมติมหาชนและการประเมินจิตวิทยาของมหาชนด้วย แม้ว่าหลายเสียงจะประเมินว่าผลการมตินี้เป็นการลงมติของคนที่ไม่มีเหตุผล บางเสียงก็บอกว่าเป็นการลงมติของผู้ที่มีเหตุผล ซึ่งในมุมมองของผมล้วนเป็นไปได้ทั้ง 2 ประการ กล่าวคือ

ในมุมมองของผู้ที่มีเหตุมีผลในการประชามติ การโหมกระพือถึงชะตากรรมของเศรษฐกิจอังกฤษที่จะตกต่ำลืมความเป็นจริงในข้อหนึ่งว่า ความรุ่งเรืองของเศรษฐกิจอังกฤษที่จะอยู่ต่อในสหภาพยุโรปก็ดีหรือความตกต่ำของอังกฤษที่ออกจากการเป็นสมาชิกสหภาพยุโรปก็ดี เป็นการให้ภาพนามธรรมกว้างๆ หรือ “พหูพจน์” (ผมยืมคำนี้จาก อ.เสกสรรค์ ประเสริฐกุล) ที่ไม่มีตัวตนที่ชัดเจนว่าใครกันแน่ที่ได้ประโยชน์จากการลงประชามตินี้ให้อยู่เป็นสมาชิกสหภาพยุโรปต่อไป เพราะผู้ได้ประโยชน์จาก Bremain อาจจะเป็นบรรษัทข้ามชาติ สถาบันการเงินระหว่างประเทศที่อาศัยสถานะกรุงลอนดอนเป็นศูนย์กลางการเงินโลกและสิทธิพิเศษจากการเป็นสมาชิกสหภาพยุโรปในการเข้าถึงตลาดการเงินยุโรป หรือกลุ่มชนชั้นนำในระบบเศรษฐกิจอังกฤษ

แต่สำหรับผู้ลงคะแนนเสียง โลกของเขาคือการตัดสินใจในเชิงปัจเจกบุคคลหรือ “เอกพจน์” ที่คุณภาพชีวิตของประชาชนอังกฤษในรายบุคคลส่วนใหญ่นั้นลดลงและอำนาจในการกำหนดชะตากรรมของตนเองและเงินภาษีของตนเองได้หลุดลอยออกจากมือของตนไปอยู่ที่ศูนย์กลางบริหารยุโรปที่ บรัสเซลล์ เบลเยี่ยมทำให้ในการลงประชามติครั้งนี้…เป็นเรื่องชอบธรรมที่ผู้ที่คิดและรู้สึกอย่างนี้จะต้องลงมติให้อังกฤษออกจากการเป็นสมาชิกสหภาพยุโรปเพื่อให้คุณภาพชีวิตและอำนาจการกำหนดชะตากรรมของตนในฐานะปัจเจกบุคคลกลับมาตามเดิม ในแง่นี้ ผู้ลงมติ Brexit ใช้เหตุผลในการลงมติ

ในมุมมองของผู้ที่ไม่มีเหตุผลในการลงประชามติ พบว่าการปลุกเร้าว่าจะไม่มีผู้อพยพมาคุกคามสวัสดิภาพชีวิตของคนอังกฤษอีกต่อไป รวมทั้งแรงปลุกเร้าผู้มีสิทธิลงคะแนนให้นึกถึงวันคืนยิ่งใหญ่ของอังกฤษในฐานะอาณาจักรที่ไม่เคยมีตะวันตกดิน ล้วนเป็นแรงเร้าอารมณ์ในการลงประชามติเป็น Brexit นี้เช่นกัน ในแง่นี้ ผู้ลงมติ Brexit ไม่ใช้เหตุผลในการลงมติ

ผมไม่ทราบว่าสัดส่วนของคนที่ใช้เหตุผลหรือไม่ใช่เหตุผลในการลงประชามติครั้งนี้ ฝ่ายใดมีจำนวนมากกว่าฝ่ายใด…สิ่งหนึ่งที่ผมทราบแน่นอน…คือจากนี้ไป อังกฤษหลังวันลงประชามติจะไม่เหมือนช่วง 40 ปีก่อนหน้านี้แน่นอน

ผลลงประชามติกระทบต่อตลาดการเงินโลกทันทีทันใด

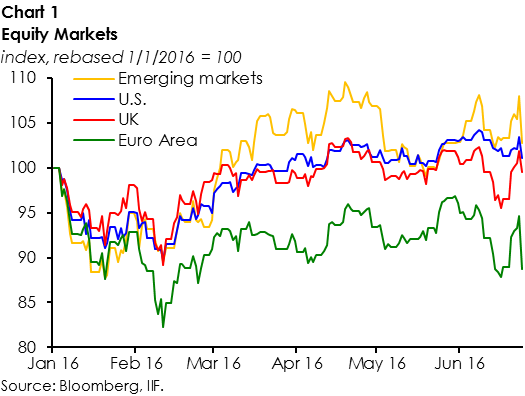

ทันทีที่ผลลงประชามติออกมาเป็น Brexit ซึ่งสร้างความประหลาดใจอย่างมากต่อวงการเงินและการลงทุนทั่วโลก ผลคือ ราคาสินทรัพย์ทางการเงินปรับตัวลงตอบสนองต่อผลประชามตินี้แบบฉับพลัน ดัชนีตลาดหุ้นเอเชียปรับลดลงอย่างแรงโดยดัชนีตลาดหุ้นญี่ปุ่น ดัชนีนิกเคอิ ปรับลงประมาณ เกือบ 8 % และดัชนีตลาดหุ้นขนาดใหญ่ในเอเชียปรับลงในกรอบ -2 % ถึง -3 % ขณะที่ดัชนีตลาดหุ้นยุโรปปรับลงแรงมากเช่นกันโดยลดลงมากกว่า -8 % (ดูภาพที่ 3)

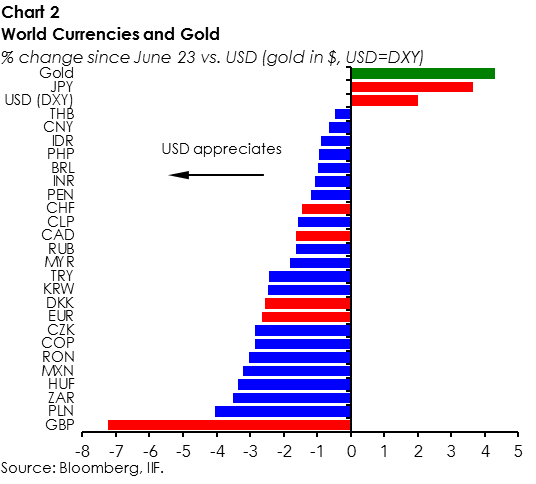

ขณะที่ดัชนีหุ้นอังกฤษ ประเทศต้นเหตุ กลับลดลงเพียง -3 % (ดัชนี FTSE) แต่ค่าเงินอังกฤษ โดยค่าเงินปอนด์สเตอร์ลิงค์ลดลงมากกว่า -7 % เมื่อเทียบกับดอลลาร์สหรัฐ (GBP/USD) ในวันเดียว (ดูภาพที่ 4) ราคาสินทรัพย์ปลอดภัยทั้งราคาพันธบัตรรัฐบาลและราคาทองคำรวมทั้งดอลลาร์สหรัฐ พากันขึ้นทะยานมากจากเหตุการณ์นี้

หนังสือพิมพ์ชั้นนำของโลกการเงินอย่าง หนังสือพิมพ์ Financial Times ประเมินว่ามูลค่าตลาดหุ้นทั่วโลกหายไปวันศุกร์ 24 มิ.ย.วันเดียวมากถึง 2 ล้านล้านดอลลาร์สหรัฐ หรือประมาณ 70 ล้านล้านบาทซึ่งมากกว่ามูลค่าเศรษฐกิจไทยตลอดทั้งปีถึง 5 เท่าถือเป็นภาวะเลวร้ายที่สุดของตลาดหุ้นนับจากวิกฤตการเงินโลกในปีพ.ศ. 2551 จากการล้มละลายของบริษัทเลห์แมนบราเธอร์ (ดูข่าวตาม Link นี้ http://www.ft.com/cms/s/0/bec97fc6-3a5a-11e6-a780-b48ed7b6126f.html#axzz4ChFT5VoK)

จากนี้ไป…ตลาดการเงินโลกจะเป็นอย่างไร

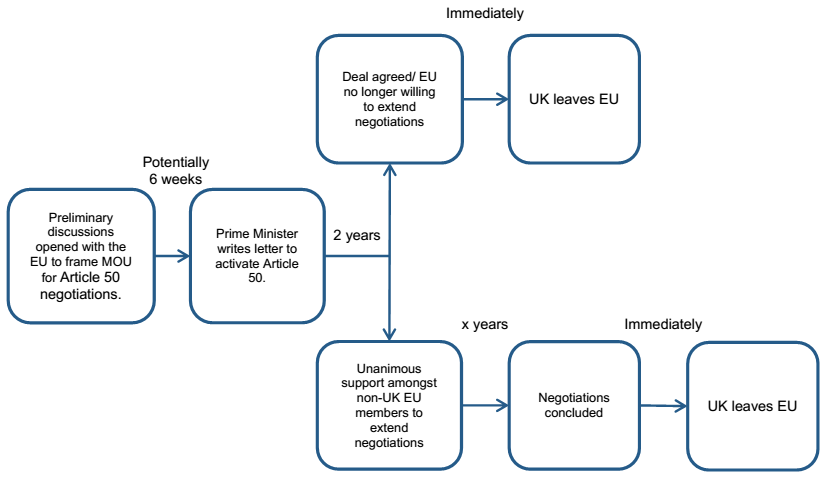

แม้ว่าผลการลงประชามติ Brexit นี้กว่าจะเกิดผลให้อังกฤษแยกตัวอย่างเป็นทางการออกจากสหภาพยุโรปจะต้องใช้เวลาถึง 2 ปีขึ้นไปจากวันลงประชามติ (ดูภาพที่ 5) แต่ผลลงประชามตินี้สร้างความไม่แน่นอนต่อตลาดการเงินโลกและสร้างความไม่แน่นอนทางการเมืองไม่ใช่แต่เฉพาะการเมืองในอังกฤษหากแต่ส่งผลต่อการเมืองในยุโรปด้วย ว่าจะมีท่าทีต่อการแยกตัวของอังกฤษนี้อย่างไร และประเทศใดที่จะเปิดให้มีการลงประชามติและให้ผลลัพธ์เป็นเช่นเดียวกับผลลงประชามติอังกฤษ

ความไม่แน่นอนทั้งจากตลาดการเงินโลกและการเมืองอังกฤษและสหภาพยุโรปโดยเฉพาะหลังการลาออกของนายกรัฐมนตรีอังกฤษ นายเดวิด คาเมรอนเพื่อรับผิดชอบต่อผลการลงประชามตินี้ต่างส่งผลย้อนกลับไปกลับมา (Feedback Loop) และการส่งผลกลับไปกลับมานั้นยิ่งเพิ่มความไม่แน่นอนให้กันและกันมากขึ้น

โดยในส่วนยุโรป ความไม่แน่นอนจากตลาดการเงินโลกส่งผลให้ผู้นำยุโรปจะต้องมีท่าทีที่ชัดเจนกับประเทศที่แยกตัวออกไปจากสหภาพยุโรป เพราะถ้าผู้นำยุโรปกังวลต่อผลกระทบทางเศรษฐกิจและไม่มีท่าทีเด็ดขาดหรือล่าช้าในการแสดงบทลงโทษเพื่อเป็นตัวอย่างแก่ประเทศสมาชิกอื่นๆในสหภาพยุโรปด้วยการเร่งตัดอังกฤษออกจากการเป็นสมาชิกสหภาพยุโรปให้เร็วที่สุดใน 2 ปีนี้ตามมาตรา 50 ของสนธิสัญญาลิสบอน นักการเมืองประเทศอื่นๆอาจจะดำเนินตามรอยอังกฤษคือประกาศหาเสียงว่าถ้าชนะเลือกตั้งจะเปิดโอกาสให้ลงประชามติเพราะแม้ว่าผลประชามติจะออกมาเป็นแยกตัวแต่ยังสามารถรักษาประโยชน์ทางเศรษฐกิจได้คือส่งออกสินค้าและบริการสู่ตลาดของประเทศสมาชิกอื่นๆของสหภาพยุโรปต่อไปโดยไม่ต้องสนับสนุนงบประมาณประจำปีให้สหภาพยุโรป ไม่ต้องปฏิบัติตามนโยบายของสหภาพยุโรป ถึงตอนนั้นสหภาพยุโรปจะล่มสลายแน่นอน

ถ้าผู้นำยุโรปมีท่าทีเด็ดขาดและเร่งให้อังกฤษดำเนินการตามกระบวนการมาตรา 50 ของสนธิสัญญาลิสบอนอย่างเร็วที่สุดเพื่อเอาอังกฤษออกจากสหภาพยุโรปให้ได้ในเวลา 2 ปี ผลคือกิจกรรมทางเศรษฐกิจไม่ว่าจะเป็นการค้าและการลงทุนทั้งอังกฤษและยุโรปที่มีอังกฤษอยู่ในห่วงโซ่อุปทานการผลิตจะต้องหยุดชะงักลงเพื่อปรับกระบวนการผลิตใหม่ให้สอดคล้องกับการหายไปของสิทธิพิเศษทางการค้าที่อังกฤษเคยได้จากการเป็นสมาชิกสหภาพยุโรป

การปรับอังกฤษออกจากห่วงโซ่อุปทานการผลิตจะสร้างความเสียหายต่ออังกฤษและสหภาพยุโรปเอง ดังที่ในวันศุกร์ที่ผ่านมา หุ้นสถาบันการเงินระดับโลกปรับลงเป็นจำนวนมากจากการที่นักลงทุนประเมินว่า สถาบันการเงินเหล่านี้มีสำนักงานใหญ่หรือสำนักงานตัวแทนในกรุงลอนดอนและยุโรปเองนั้นจะเผชิญกับการธุรกิจการเงินที่ยากกว่าเดิมในอนาคตจากการแยกตัวของอังกฤษออกจากสหภาพยุโรป ด้วยเหตุนี้ วันศุกร์ที่ 24 มิ.ย.ที่ผ่านมา ราคาหุ้นกลุ่มสถาบันการเงินชั้นนำของโลกในอังกฤษ ยุโรป และญี่ปุ่น ลดลงที่ -10 % -18 % และ -8 % ตามลำดับ

ดังนั้น ท่าทีของการเมืองยุโรปไม่ว่าผลจะออกมาเป็นเช่นไรล้วนจะส่งผลในทางเพิ่มความไม่แน่นอนของตลาด เพราะความเด็ดขาดหรือไม่เด็ดขาดล้วนแต่ส่งผลกระทบเชิงลบต่อแนวโน้มทางเศรษฐกิจของอังกฤษและยุโรปที่ต่างพึ่งพิงกันและกันมาก โดยเฉพาะอังกฤษที่ส่งออกสินค้าและบริการไปยังยุโรปมากกว่า 50 % ของ การส่งออกของอังกฤษในแต่ละปี ขณะที่ห่วงโซ่อุปทานการผลิตจำนวนมากในยุโรปล้วนพึ่งพิงฐานการผลิตในอังกฤษเช่นกัน

สำหรับอังกฤษเองนั้น แม้ว่าดัชนีหุ้นอังกฤษจะปรับตัวลงน้อยกว่ายุโรปมากในวันที่ 24 มิ.ย.ที่ผ่านมา แต่อย่างน้อยในระยะสั้น ภาคเศรษฐกิจจริงของอังกฤษเองคือผู้แพ้ที่สุดและแพ้มากกว่าสหภาพยุโรปจากผลประชามตินี้

ในระยะสั้น อังกฤษจะเผชิญกับผลของความไม่แน่นอนทั้งต่อตลาดการเงินและการเมือง เพราะกิจกรรมการลงทุนในภาคเศรษฐกิจจริงโดยเฉพาะอสังหาริมทรัพย์ การลงทุนโดยตรงจากต่างประเทศ (FDIs) เพื่อหวังอังกฤษเป็นฐานการผลิตในการเจาะตลาดยุโรปจะต้องลดลงเพราะความไม่แน่นอนที่ก่อตัวขึ้น โดยที่ธรรมชาติของตลาดและนักลงทุนไม่ชอบความไม่แน่นอน เพราะความไม่แน่นอนจะสร้างความเสี่ยงสูงมากในการตัดสินใจทำธุรกิจและลงทุน

เมื่อคำนึงถึงการขาดดุลแฝด (Twin Deficit) ที่อังกฤษเผชิญอยู่ในปัจจุบันทั้งการขาดดุลบัญชีเดินสะพัด (ซึ่งในไตรมาส 4 ปีที่แล้วสูงถึง 7 % ต่อ GDP ) และการขาดดุลการคลังในปีที่แล้วที่มากกว่า 4 % ต่อ GDP ผมคิดว่าค่าเงินปอนด์สเตอร์ลิงค์ของอังกฤษยังสามารถที่จะอ่อนค่าลงไปได้อีก เมื่อคำนึงว่าตอนอังกฤษถอนตัวออกจากระบบอัตราแลกเปลี่ยน ERM ของยุโรปในปีค.ศ. 1992 ค่าเงินปอนด์สเตอร์ลิงค์อ่อนค่าลงไปถึง 20 % การแยกตัวออกจากยุโรปปีค.ศ. 2016 นี้ แม้จะไม่ให้ผลรุนแรงเท่ากับปี ค.ศ. 1992 แต่การอ่อนค่าลงไปอีกของปอนด์สเตอร์ลิงค์จากวันศุกร์ที่ผ่านมาอีก 5-10 % ย่อมอยู่ในวิสัยที่เป็นไปได้และนี่จะกดดันไม่ใช่เฉพาะต่อเศรษฐกิจอังกฤษเท่านั้นหากแต่คู่ค้าของประเทศอังกฤษทั้งในภาคเศรษฐกิจจริงและภาคการเงินจะได้รับแรงกดดันไม่ว่าจะบวกหรือลบจากการอ่อนค่าอย่างมากของค่าเงินปอนด์เช่นกัน

การคาดคะเนถึงการอ่อนค่าของเงินปอนดสเตอร์ลิงในอนาคตจะกดดันให้เงินทุนจำนวนมากจะไหลออกจากอังกฤษเพื่อรักษาอำนาจซื้อของเงินไม่ให้ลดลงจากการอ่อนค่าของปอนด์สเตอร์ลิงค์ด้วยการเปลี่ยนจากการถืออปอนด์สเตอร์ลิงค์ไปเป็นเงินสกุลอื่นๆที่รักษาค่าของเงินได้มากกว่าและนี่จะกดดันให้สภาพคล่องของอังกฤษเองในระยะสั้นอาจจะเผชิญปัญหาความตึงตัวของสินเชื่อและสภาพคล่องในระบบขึ้นมาได้

แต่ข่าวดีคือ ก่อนหน้านี้อังกฤษเองได้มีการใช้นโยบายผ่อนคลายเชิงปริมาณ (Quantitative Easing: QE) อัดฉีดสภาพคล่องมหาศาลไว้ในระบบการเงิน การไหลออกของเงินทุนจากอังกฤษจะไม่ส่งผลลบอย่างรุนแรงมากนักจนเป็นเหตุให้เกิดวิกฤติของสถาบันการเงินอังกฤษเพราะสภาพคล่องจากนโยบาย QE จะช่วยลดทอนผลลบจากปริมาณเงินทุนที่ไหลออกจากอังกฤษ

แต่ในแง่ของเงินเฟ้อนั้น การอ่อนค่าของเงินปอนด์สเตอร์ลิงค์ในระดับนี้จะทำให้เงินเฟ้อเพิ่มขึ้นและธนาคารกลางอังกฤษ (BoE) จะสูญเสียการใช้ดอกเบี้ยนโยบายและ QE เป็นเครื่องมือในการกระตุ้นเศรษฐกิจ แต่จะได้อัตราแลกเปลี่ยนเป็นเครื่องมือในการลดทอนการขาดดุลบัญชีเดินสะพัดและการกระตุ้นเศรษฐกิจในระยะกลางแทน

ยังมีข่าวดีอะไรบ้าง

นี่ไม่ใช่สถานการณ์วิกฤตแบบการล้มละลายของบริษัทเลห์แมนบราเธอร์และผลที่ตามมาหลังจากนั้นในปีพ.ศ. 2551 (Lehman Moment) เพราะวิกฤตการณ์เงินในครั้งนั้นมาจากการหดตัวอย่างฉับพลันของปริมาณเงินมหาศาลอันเกิดจากเร่งลดหนี้สิน (Deleveraging) ของสถาบันการเงินชั้นนำของโลก การตัดขาดทุนจากการลงทุนในสินทรัพย์การเงินในรูป MBS และ CDOs จำนวนมหาศาลจนทำให้สถาบันการเงินชั้นนำของโลกในสหรัฐอเมริกา อังกฤษและยุโรปแทบล้มละลาย จากการที่เงินทุนและสภาพคล่องไม่เพียงพอ

แต่ กรณี Brexit ในปีนี้จะสร้างผลกระทบผ่านความไม่แน่นอนทางตลาดการเงินและการเมืองทำให้เกิดการปรับลงของราคาสินทรัพย์เสี่ยงในอังกฤษ ยุโรปและค่าเงินปอนด์สเตอร์ลิงค์ตลอดจนยูโรอ่อนค่าแต่สภาพคล่องในระบบการเงินโลกโดยเฉพาะในอังกฤษและสหภาพยุโรปยังมีจำนวนมากจากผลของนโยบาย QE ของธนาคารกลางยุโรป (ECB) ที่ดำเนินอยู่และน่าที่จะลดทอนปัญหาวิกฤตสถาบันการเงินจากความไม่แน่นอนและการอ่อนค่าทั้งของปอนด์สเตอร์ลิงค์และยูโรได้

นอกจากนี้แล้ว Brexit ยังเป็นโอกาสที่หาได้ยากของธนาคารกลางชั้นนำของโลกในการเข้ามาดำเนินนโยบายกระตุ้นเศรษฐกิจเพิ่มเติมอีกครั้งหลังจากที่ก่อนหน้านี้ ด้วยการดำเนินนโยบายการเงินด้วยการปรับลดอัตราดอกเบี้ยนโยบายเป็นลบ (เพราะไม่อยากจะเพิ่มวงเงินในการดำเนินนโยบาย QE) ของธนาคารกลางยุโรป (ECB) และธนาคารกลางญี่ปุ่น (BoJ) สร้างผลลบต่อเศรษฐกิจและได้รับคำวิจารณ์ในเชิงลบจำนวนมาก

Brexit นั้นให้โอกาสที่ดีมากและความชอบธรรมแก่ ECB และBoJ ในการจะเข้ามาดำเนินมาตรการกระตุ้นเศรษฐกิจในการประชุมคณะกรรมการนโยบายการเงินที่จะถึงนี้ นอกจากนี้ ธนาคารกลางสหรัฐฯ (Fed) อาจจะเลื่อนการขึ้นดอกเบี้ยนโยบายออกไป อย่างน้อยในไตรมาส 3 ปีนี้ยังไม่น่าจะเห็นการขึ้นดอกเบี้ยของสหรัฐอเมริกา ซึ่งนี่จะช่วยเสริมความเชื่อมั่นของตลาดและนักลงทุนให้ดีขึ้นบ้าง

โอกาสการลงทุน

ผมประเมินว่าจากนี้ไป ตลาดหุ้นโดยเฉพาะตลาดหุ้นอังกฤษ และยุโรป ยังคงมีโอกาสที่จะปรับลงต่อไปได้อีกจากความไม่แน่นอนของ Brexit และจะดึงให้ดัชนีตลาดหุ้นประเทศอื่นๆจะต้องปรับลงตามแต่ผมคาดการณ์ถึงมาตรการกระตุ้นเศรษฐกิจของ ECB และ BoJ ที่จะต้องมีในการประชุมนโยบายการเงินที่จะถึงในเดือนหน้านี้ รวมทั้งการเลื่อนการขึ้นดอกเบี้ยของ Fed ออกไปอีก จะช่วยให้ตลาดหุ้นในหลายตลาดโดยเฉพาะเอเชียที่มีผลกระทบในระดับต่ำจาก Brexit และดัชนีปรับลงมากพอในช่วงก่อนหน้า จะเป็นโอกาสการลงทุนในลักษณะเก็งกำไรเล่นรอบสั้นๆได้

ขณะที่ภาพในระยะยาว ผลพวงของ Brexit และความไม่แน่นอนทางการเมืองที่เกิดขึ้นและการที่เศรษฐกิจสหรัฐฯ เข้าสู่ปลายวัฏจักรเศรษฐกิจแล้ว หรืออีกนัยหนึ่งคือเศรษฐกิจสหรัฐฯ ใกล้จะเข้าสู่ภาวะเศรษฐกิจถดถอยเชิงเทคนิคใน 12 เดือนข้างหน้าจากนี้ไป และการอ่อนแรงของเศรษฐกิจจีนอย่างเห็นได้ชัดตั้งแต่เดือน พ.ค.ปีนี้เป็นต้นมา ทำให้การเพิ่มการลงทุนในตราสารหนี้หรือสินทรัพย์ปลอดภัยเป็นสิ่งที่น่าสนใจมากจากนี้ไป

ก่อนวันทราบผลประชามติ ผมคิดว่ามีโอกาสไม่ถึง 10 % ที่เศรษฐกิจโลกจะเข้าสู่ภาวะถดถอย คือ GDP โลกขยายตัวต่ำกว่า 2 % แต่หลังทราบผลประชามติเป็น Brexit เมื่อคำนึงถึงขนาดของ GDP ยุโรปและอังกฤษรวมกันมีขนาดมากถึงหนึ่งในห้าของเศรษฐกิจโลก หรือใกล้เคียงกับสหรัฐอเมริกา ทำให้ความน่าจะเป็นดังกล่าวในมุมมองผมเพิ่มขึ้นมาเป็น 30 % และทำให้จากนี้ไป กลยุทธการลงทุนจะต้องระมัดระวังและคำนึงถึงความเสี่ยงให้มากกว่าเดิม

ข้อมูลอ้างอิง

- ภาพที่1 : BofA Merrill Lynch Global Fund Manager Survey, June 14,2016

- ภาพที่ 2 : The Economist, June 18 2016

- ภาพที่ 3 และ 4 : IIF Dispatch: Brexit Friday—Counting the Costs ,June 24 2016

- ภาพที่ 5 :CS Playbook Brexit: The End of Globalisation, June 24 2016

ติดตามข่าวสารของเว็บไซต์ Brand Inside ได้จาก Facebook Fanpage

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา