เรื่องใหญ่ของตลาดการเงินในยุโรปและสหรัฐกังวลมากที่สุดตอนนี้คือเรื่องวิกฤติค่าเงินของตุรกีที่กำลังอาจลุกลามเป็นเรื่องใหญ่ และอาจทำให้ตุรกีต้องกู้เงินจาก IMF อีกรอบได้ นอกจากนั้นวิกฤติครั้งนี้อาจลามเข้าไปถึงในทวีปยุโรปอีกรอบได้

Brand Inside พาผู้อ่านมาทำความเข้าใจกับวิกฤติค่าเงิน Lira ของตุรกีที่กำลังดิ่งเหวอย่างหนัก จนทำให้มีความเชื่อว่าท้ายที่สุดแล้วตุรกีอาจเป็นประเทศต่อจากอาร์เจนตินาที่ต้องขอกู้เงินจาก IMF

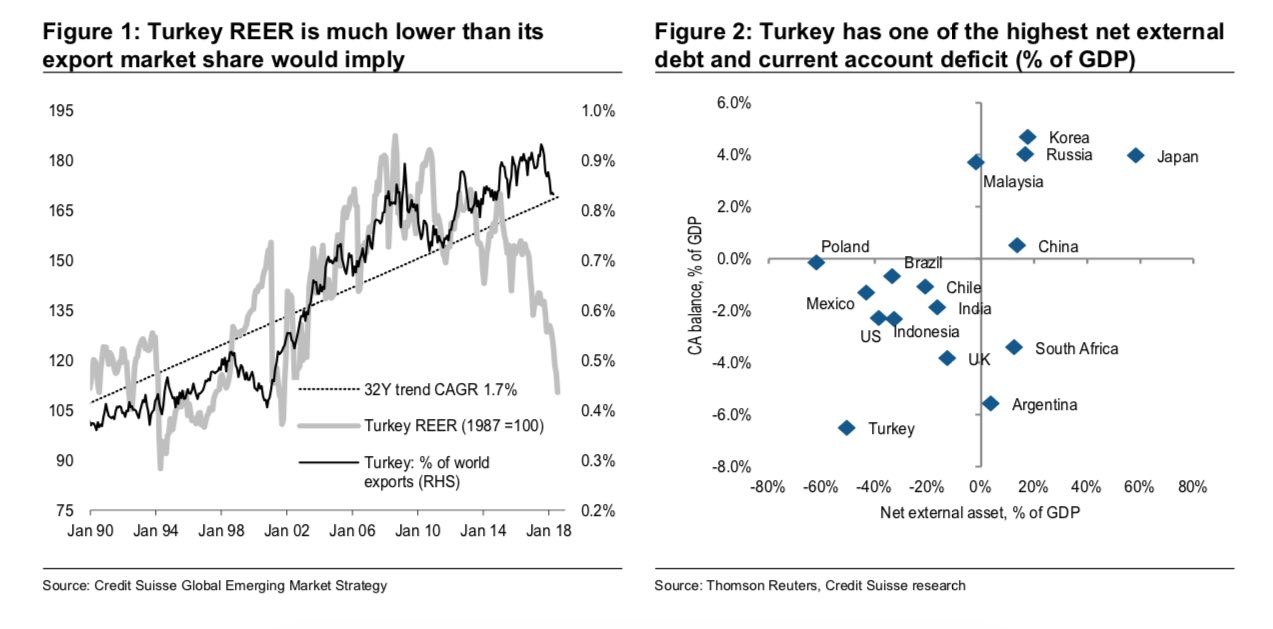

เข้าใจเศรษฐกิจตุรกีคร่าวๆ

เศรษฐกิจตุรกีมีความคล้ายคลึงกับเศรษฐกิจจีนบางส่วน คือเน้นการส่งออกสินค้าเป็นหลัก ยกตัวอย่างเช่น เหล็กหรืออลูมิเนียม เสื้อผ้า สิ่งทอ หรือไม่เว้นแต่ชิ้นส่วนสำคัญๆ อย่างเช่น ชิ้นส่วนรถไฟฟ้า ฯลฯ ถ้าหากปกติแล้วประเทศที่เน้นการส่งออกอย่างมาก เช่น จีน หรือแม้แต่ประเทศไทย ดุลบัญชีเดินสะพัด มักจะเป็นบวกเสมอๆ

แต่ในกรณีของตุรกีกับกลายเป็นว่าปัจจุบันดุลบัญชีเดินสะพัดกลับกลายเป็นติดลบ และมีหนี้ในสกุลเงินต่างประเทศที่สูง เพราะว่ามีการกู้เงินระยะสั้นจากต่างประเทศมาพัฒนาโครงการต่างๆ ไม่ว่าจะเป็นโครงสร้างพื้นฐาน ห้างสรรพสินค้า ฯลฯ ถ้าหากเศรษฐกิจโลกดีอยู่ก็จะไม่มีปัญหาอะไร แต่ปัจจุบันนโยบายทางการเงินที่กำลังกลับเข้าสู่สภาวะปกติ มีการขึ้นดอกเบี้ย ทำให้ตุรกีที่มีหนี้ต่างประเทศกำลังประสบปัญหาที่ใหญ่พอๆ กับประเทศอาร์เจนตินา

แล้วเกิดอะไรขึ้น

ปัจจุบันเงินเฟ้อในประเทศตุรกีสูงถึง 15% มากกว่าเป้าหมายของธนาคารกลางตุรกีถึง 3 เท่า ส่งผลกระทบต่อประชาชนตุรกีอย่างหนักในเรื่องการจับจ่ายใช้สอย นอกจากนั้นพันธบัตร 10 ปีของตุรกีตอนนี้ผลตอบแทนอยู่ที่ 20% ซึ่งถือว่าสูงมาก ทำให้ต้นทุนการเงินของบริษัทต่างๆ สูงขึ้นด้วย

ซ้ำร้ายไปกว่านั้นหนี้ที่เป็นสกุลต่างประเทศของตุรกีมีอยู่ประมาณ 466,000 ล้านเหรียญสหรัฐ แยกออกเป็น 78% นั้นเป็นหนี้สกุลดอลลาร์สหรัฐ อีก 18% เป็นหนี้ในสกุลยูโร และหนี้จำนวน 1/3 ต้องจ่ายภายในปีนี้ด้วย

ถึงแม้ว่าธนาคารกลางตุรกีจะประกาศขึ้นดอกเบี้ย ล่าสุดอยู่ที่ 17.75% แต่ก็ไม่ได้ช่วยทำให้ค่าเงินของตุรกี และรวมไปถึงพันธบัตรอายุ 10 ปีกลับมาปกติเลย

โดยค่าเงิน Lira ของตุรกีใน 6 สัปดาห์ล่าสุด อ่อนค่าถึง 36% หนักที่สุดหลังจากเกิดวิกฤติการเงินทั่วโลกในช่วงปี 2008-2009

แย่หนักไปอีกเมื่อทรัมป์ประกาศขึ้นภาษีนำเข้าเหล็ก

Credit Suisse วิเคราะห์ปัจจัยสำคัญที่อาจทำให้ปัญหาเศรษฐกิจและค่าเงิน Lira ของตุรกีย่ำแย่หนักกว่าเดิมอีก 3 ข้อ ได้แก่

- ค่าเงินดอลลาร์สหรัฐที่แข็งค่า

- ราคาน้ำมันที่สูงขึ้นเรื่อยๆ

- สงครามการค้า

ล่าสุด เคราะห์ยังซ้ำประเทศตุรกีไปอีกรอบ เมื่อประธานาธิบดีสหรัฐได้ประกาศขึ้นภาษีนำเข้าเหล็กและอลูมิเนียมจากตุรกีเพิ่มขึ้นอีกประมาณ 50% และ 20% ตามลำดับ ทำให้ค่าเงิน Lira ของตุรกีทรุดลงหนักไปอีก ซึ่งทรัมป์มองว่าค่าเงินของตุรกีที่อ่อนค่าลงเพิ่ม ทำให้สหรัฐต้องเพิ่มภาษีนำเข้าอีก และยังแถมท้ายด้วยว่าความสัมพันธ์ของ 2 ประเทศยังไม่ค่อยดีเท่าไหร่

I have just authorized a doubling of Tariffs on Steel and Aluminum with respect to Turkey as their currency, the Turkish Lira, slides rapidly downward against our very strong Dollar! Aluminum will now be 20% and Steel 50%. Our relations with Turkey are not good at this time!

— Donald J. Trump (@realDonaldTrump) August 10, 2018

ยุโรปอาจได้รับผลกระทบ

ธุรกิจในประเทศตุรกีส่วนมากจะมีการกู้เงินผ่านทวีปยุโรปเป็นส่วนใหญ่ โดย 2 ประเทศที่รับเคราะห์มากที่สุดในเรื่องนี้คือ สเปน รวมไปถึง ฝรั่งเศส ซึ่งมูลค่าหนี้ที่ 2 ประเทศเป็นเจ้าหนี้อยู่ประมาณ 121,000 ล้านเหรียญสหรัฐ

เคราะห์กรรมยังอาจไปตกกับธนาคารใหญ่ในยุโรปซึ่งเป็นผู้ถือหุ้นใหญ่ธนาคารในประเทศตุรกีอย่าง Garanti Bank ซึ่ง BBVA จากสเปนถือหุ้นมากถึง 50% ส่วนทางด้าน BNP Paribas ของฝรั่งเศสที่ถือหุ้น 72.5% ในธนาคาร TEB ยังรวมไปถึง Unicredit ของอิตาลีถือหุ้นในธนาคาร Yapi Kredi Bank อีก 41% นอกจากนั้นยังมีธนาคารอื่นๆ ที่มีธุรกรรมสำคัญๆ ในประเทศตุรกี เช่น HSBC หรือ Citi ที่มีสาขาในตุรกี

ถ้าหากปัญหาค่าเงิน Lira ระเบิดขึ้นมา ย่อมส่งผลกระทบต่อธนาคารและรวมไปถึง 2 ประเทศที่กล่าวไว้ข้างต้น

ทางออกที่เหลือไม่กี่ทาง

ตลาดกำลังมองว่าธนาคารกลางของตุรกีแทบจะไม่เหลือเครื่องมือในการฟื้นความเชื่อมั่นของค่าเงิน Lira กลับมาได้เลย นอกจากนั้นการที่จะให้ธนาคารกลางแทรกแซงค่าเงิน Lira แทบจะเป็นไปไม่ได้เลย เนื่องจากธนาคารกลางตุรกีแทบจะไม่เหลือกระสุนในการปกป้องค่าเงินเลย

ทางออกของตุรกีจึงเหลือไม่กี่ทางได้แก่ การกู้เงินจาก IMF ซึ่งรัฐบาลของประธานาธิบดี Erdogan ได้เคยประกาศความสำเร็จในการคืนเงินกู้ให้กับ IMF มาแล้ว ดังนั้นอาจเป็นเรื่องที่น่าหนักใจถ้าหากเขาเองต้องเป็นคนกู้เงินจาก IMF เพื่อมาแก้ปัญหา ส่วนอีกแนวทางคือการควบคุมเงินไหลเข้าออกประเทศ อาจเป็นอีกวิธีที่ธนาคารกลางและรัฐบาลตุรกีอาจต้องประกาศออกมา ซึ่งจะเหมือนประเทศกรีซ หรือแม้แต่ไซปรัส ช่วงวิกฤติการเงิน

ดังนั้นวิกฤติค่าเงินในตุรกีจึงเป็นเรื่องที่ต้องจับตาอย่างยิ่ง

ที่มา – Bloomberg, Financial Times, Reuters, บทวิเคราะห์จาก Credit Suisse

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา