เมื่อพูดถึง TrueMoney ผู้อ่าน Brand Inside ทุกคนคงนึกถึงบริการ “กระเป๋าเงินดิจิทัล” บนสมาร์ทโฟน ที่ช่วยให้เราใช้จ่ายเงิน-โอนเงิน-ชำระบิลต่างๆ ผ่านสมาร์ทโฟนโดยไม่ต้องใช้เงินสด ถือเป็นธุรกิจไฮเทคอีกตัวของบริษัท Ascend Group ที่แยกตัวมาจาก True Corporation (ปัจจุบัน Ascend มีสถานะเป็นบริษัทในเครือซีพี แต่ไม่อยู่ใต้ True)

แต่นั่นเป็นแค่ครึ่งเดียวของธุรกิจทั้งหมดของ TrueMoney

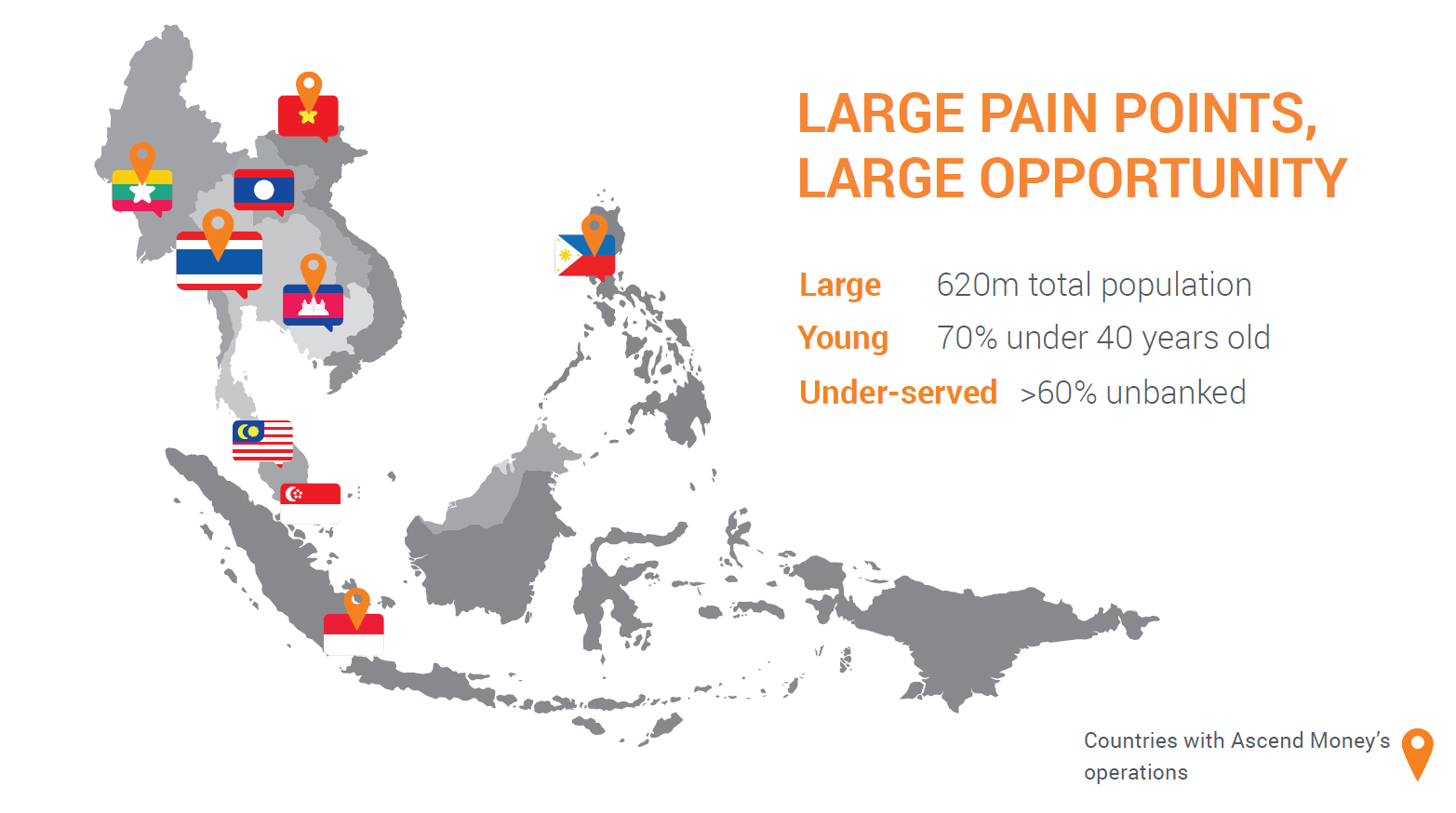

เพราะจริงๆ แล้ว TrueMoney ยังมีธุรกิจอีกส่วนที่อยู่นอกประเทศไทย โดยเป็นธุรกิจทางการเงินที่ออกไปทำตลาดอาเซียน (ปัจจุบันมี 5 ประเทศคือกัมพูชา พม่า เวียดนาม อินโดนีเซีย ฟิลิปปินส์) ที่ไม่มีอะไรเหมือนกับ TrueMoney ในประเทศไทยเลย

Brand Inside มีโอกาสสัมภาษณ์คุณณ หทัย ภูพิชญ์พงษ์ ผู้ช่วยผู้อำนวยการ หัวหน้าสายงานกลยุทธ์ธุรกิจต่างประเทศของ Ascend Group ซึ่งเป็นหนึ่งในผู้รับผิดชอบบริการ TrueMoney นอกประเทศไทย

ตลาดอาเซียนยังไม่พร้อมเต็มที่สำหรับ Mobile Wallet

คุณณหทัย เล่าว่าวิสัยทัศน์ของ TrueMoney คือให้บริการทางการเงิน (financial services) แก่ทุกคนในภูมิภาคอาเซียน แต่บริษัทพบว่าพฤติกรรมของลูกค้าอาเซียนแต่ละประเทศกลับแตกต่างกันอย่างสิ้นเชิง ในเมืองไทย ประชากรมีสมาร์ทโฟนใช้งานกันอย่างแพร่หลาย เครือข่ายอินเทอร์เน็ตผ่านมือถือครอบคลุมทั่วประเทศ และคนไทยก็พร้อมรับเทคโนโลยีใหม่ๆ อย่าง mobile wallet เป็นอย่างดี

แต่ประเทศเพื่อนบ้านในอาเซียน โดยเฉพาะประเทศที่ยังพัฒนาด้านไอซีทีไม่เท่ากับประเทศไทย การเข้าถึงสมาร์ทโฟนยังต่ำ และยังไม่พร้อมสำหรับ mobile wallet แถมคนจำนวนมาก 60% ของประชากรในเอเชียตะวันออกเฉียงใต้ยังไม่เคยมีบัญชีธนาคารเลยด้วยซ้ำ (unbanked)

เป้าหมายของ TrueMoney คือต้องการมีลูกค้า 100 ล้านคนภายในปี 2020 (ปัจจุบันมี 20 ล้านคน) คำถามคือทำอย่างไร TrueMoney ถึงจะเข้าถึงลูกค้าให้ได้มากขึ้นอย่างรวดเร็ว

“คน” ยังเป็นสิ่งสำคัญ บริการทางการเงินจึงต้องผ่าน Agent

TrueMoney จึงใช้แนวทางการเงินผ่านตัวแทน (agent) ที่มีลักษณะคล้ายกับตัวแทนรับเติมเงินโทรศัพท์มือถือในอดีต ซึ่งเป็นโมเดลที่เวิร์คในประเทศกำลังพัฒนาทั้งในเอเชียใต้ หรือแอฟริกา (เช่น m-pesa ในเคนยา) มาให้บริการในประเทศอาเซียนเหล่านี้ แทนการใช้โมเดล mobile wallet แบบในประเทศไทย

ธุรกิจของ TrueMoney ในอาเซียน เป็นการนำเครื่องจ่ายเงินอิเล็กทรอนิกส์ (EDC) ไปกระจายให้กับตัวแทน เช่น ร้านค้า ร้านขายของชำ ตามชุมชนหรือท้องถิ่น เพื่อเปลี่ยนคนเหล่านี้เป็น agent ที่ให้บริการจ่ายเงิน โอนเงิน เติมเงิน ชำระบิลผ่านระบบของ TrueMoney

ถึงแม้ธุรกิจไฮเทคจะเน้นการลดคน แต่ในประเทศกำลังพัฒนาเหล่านี้ การมีมนุษย์ยังเป็นสิ่งสำคัญอยู่ ตัวแทนของ TrueMoney จะรู้จักคนในท้องถิ่นว่าใครเป็นใคร มีสายสัมพันธ์แบบเพื่อนหรือคนรู้จักที่่ช่วยให้คำแนะนำทางการเงินได้ ช่วยเติมเงินหรือชำระบิลให้กับลูกค้าได้

การเข้าไปทำธุรกิจของ TrueMoney ในประเทศเหล่านี้จึงตอบโจทย์ เพราะแก้ปัญหา (pain point) ของลูกค้าได้มาก เช่น จากเดิมที่ต้องเสียเวลาไปจ่ายค่าไฟที่สำนักงานการไฟฟ้า ก็จ่ายผ่าน TrueMoney ได้ หรือการโอนเงินที่เสียค่าธรรมเนียมแพงๆ ก็ช่วยลดค่าธรรมเนียมลงได้ (ค่าธรรมเนียมโอนเงินของ TrueMoney ในแต่ละประเทศไม่เท่ากัน ขึ้นกับสภาพการแข่งขันและการกำกับดูแลของแต่ละประเทศ)

ตัวแทน 50,000 รายใน 5 ประเทศ

ปัจจุบัน TrueMoney มี “ตัวแทน” ลักษณะนี้มากถึง 50,000 รายใน 5 ประเทศที่เข้าไปทำธุรกิจ โดยมีตัวแทนในอินโดนีเซียมากที่สุด 25,000 ราย และประเทศอื่นๆ อีกประมาณ 5,000 ราย

ประเทศแรกที่ TrueMoney เข้าไปทำตลาดคือกัมพูชา ปัจจุบันมีส่วนแบ่งตลาดเป็นอันดับ 2 มีลูกค้าใช้งานเดือนละ 2 ล้านคน คิดเป็นจำนวนเกิน 10% ของประชากรกัมพูชาที่มีประมาณ 16 ล้านคน ส่วนในประเทศอื่นยังมีส่วนแบ่งตลาดไม่ถึง 10% แต่อัตราการเติบโตก็เพิ่มขึ้นทุกปี

ในทุกประเทศที่ TrueMoney เข้าไปทำตลาดก็ย่อมเจอกับคู่แข่งท้องถิ่น แต่จุดเด่นของ TrueMoney คือเป็นผู้เล่นรายเดียวในภูมิภาคนี้ที่มีธุรกิจกว้างไกลในหลายประเทศ และแบรนด์ ‘True’ ก็เป็นที่รู้จักและมีความน่าเชื่อถืออยู่แล้วในประเทศเพื่อนบ้านของไทย

รูปแบบการทำธุรกิจของ TrueMoney ในแต่ละประเทศจะเป็นการจับมือหรือร่วมทุนกับธุรกิจการเงินท้องถิ่นในประเทศนั้นๆ เพื่อพึ่งพาความเชี่ยวชาญของธุรกิจท้องถิ่น รวมถึงช่วยเรื่องใบอนุญาตด้านการเงินในแต่ละประเทศด้วย

บริการของ TrueMoney สามารถจ่ายเงินร้านค้าท้องถิ่นได้ เช่น ในอินโดนีเซียก็จับมือกับ Alfamart ซึ่งเป็นร้านสะดวกซื้อรายใหญ่ของประเทศ หรือในฟิลิปปินส์ก็จับมือกับ 7-Eleven (ซึ่งไม่ได้อยู่ในเครือซีพี) ให้จ่ายเงินได้เช่นกัน

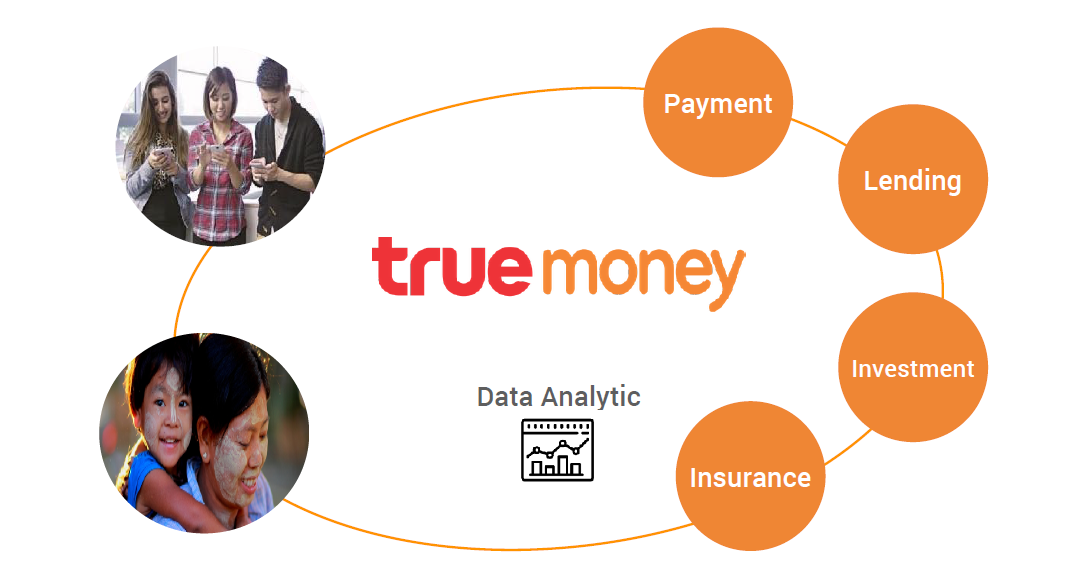

เตรียมขยายสู่บริการใหม่ๆ โอนเงินระหว่างประเทศ ลงทุน ประกัน เงินกู้ เงินเดือน

ตอนนี้บริการของ TrueMoney ผ่านระบบ agent ยังเป็นบริการพื้นฐานคือ โอนเงินระหว่างบุคคล (remittance), เติมเงิน (top up) และชำระบิล (bill payment) แต่ในอนาคตก็จะเพิ่มบริการอื่นๆ เข้ามา เช่น ประกัน เงินกู้ กองทุน และการจ่ายเงินเดือน (payroll)

ตัวอย่างบริการแบบใหม่ๆ ที่เริ่มต้นแล้วคือ “โอนเงินระหว่างประเทศ” โดยรองรับการโอนเงินจากไทยไปยังพม่า เพื่อตอบโจทย์แรงงานพม่าในไทยที่ต้องการโอนเงินกลับประเทศ และปัจจุบันยังนิยมใช้วิธีเก่าแก่อย่าง “ฝากเงินสดไปกับคนรู้จัก” ให้ถือข้ามประเทศกันอยู่ (อ่านบทความ เมื่อ FinTech ของไทยโอนเงินข้ามประเทศ TrueMoney เลือก “พม่า” เป็นเป้าหมายแรก)

![]()

หรืออย่างในฟิลิปปินส์ ตอนนี้ TrueMoney เริ่มระบบจ่ายเงินเดือนเข้าบัญชี TrueMoney Payout แทน เจาะตลาดนายจ้างจ่ายเงินเดือนด้วยเงินสด เพราะลูกจ้างไม่มีบัญชีธนาคาร ก็จ่ายเข้าบัญชี TrueMoney แทน ถ้าหากโมเดลนี้เวิร์คก็จะขยายไปยังประเทศอื่นๆ ด้วย

TrueMoney มองว่าตัวเองเป็น “ช่องทางกระจายเงิน” (money distribution network) ที่ใกล้ชิดกับผู้บริโภค และจะใช้วิธีร่วมมือกับพาร์ทเนอร์ทางการเงินรายอื่นๆ เพื่อเสริมในด้านที่ตัวเองไม่เชี่ยวชาญ เช่น ถ้าในอนาคตจะเปิดบริการกองทุน (micro investment ลงทุนด้วยเงินจำนวนน้อยๆ ที่อยู่ในบัญชี TrueMoney อยู่แล้ว แบบเดียวกับ Ant Financial ของ Alibaba) ก็คงไม่บริหารกองทุนเอง แต่พาร์ทเนอร์กับคู่ค้าที่เป็นบริษัทบริหารกองทุน มีความเชี่ยวชาญด้านนี้อยู่แล้ว

จุดเด่นของแพลตฟอร์ม TrueMoney คือมี “ข้อมูล” ธุรกรรมของลูกค้าเอาไว้ทำ big data ได้อีกมาก หากต่อไปทำธุรกิจกู้เงินขนาดเล็ก (microloan) ก็จะสามารถรู้เครดิตของลูกค้าได้จากประวัติการใช้จ่ายเงินในอดีตผ่าน TrueMoney ได้ทันที ถือว่าแม่นยำกว่าโมเดลประเมินความเสี่ยงในแบบเดิมๆ มาก

ฝันให้ไกลไปให้ถึง เตรียมผนวกธุรกิจการเงินสองส่วนเข้าด้วยกัน

ปัจจุบันเราจึงเรียกได้ว่า TrueMoney มีธุรกิจ 2 ฝั่งที่ไม่มีความเชื่อมโยงกันมากนัก นั่นคือธุรกิจ mobile wallet ในไทย และธุรกิจการเงินผ่านตัวแทนในประเทศอื่นๆ

แต่ ณหทัย บอกว่าในอีกไม่ช้า ธุรกิจทั้งสองปีกนี้กำลังจะผนวกรวมเข้าหากัน โดยเป้าหมายปลายทางคือเปลี่ยนให้ลูกค้าทุกคนเข้ามาอยู่ในระบบ mobile wallet ที่มีประสิทธิภาพมากกว่ามาก

ตอนนี้ TrueMoney กำลังเริ่มลองตลาด mobile wallet ในกัมพูชาและเวียดนามก่อน และกำลังหาโอกาสขยายบริการ wallet ไปยังประเทศที่พร้อมสำหรับโมเดลนี้อย่างฟิลิปปินส์ด้วย

ส่วนธุรกิจ agent ในปัจจุบันถือว่าเครือข่ายครอบคลุมมากพอแล้ว คงไม่เน้นการขยายจำนวนเพิ่ม แต่จะหันไปปรับปรุงประสิทธิภาพของ agent ให้ทำงานได้ดีขึ้น รวมถึงเริ่มผลักดันให้ agent เข้าสู่โมเดล wallet ด้วย

ถ้าแผนของ TrueMoney สำเร็จตามที่หวัง ในอีกไม่นาน เราก็จะได้เห็นเครือข่ายของ TrueMoney ทั้งสองปีกผนวกเข้าหากัน จนกลายเป็นบริการการเงินดิจิทัลที่ใหญ่ที่สุดในเอเชียตะวันออกเฉียงใต้

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา