เรื่องออมเงิน ใครๆก็รู้ว่าต้องทำ แต่ …ของมันต้องมี เที่ยวก็ต้องไป ว่าแต่เรื่องเหล่านี้ส่งผลต่อกระเป๋าเงินของคนไทยอย่างไร ทาง TMB Analytics เลยเปิดผลการศึกษาพฤติกรรมทางการเงินของคนไทย ครั้งที่ 1 มาให้ดูเป็นน้ำจิ้มกัน

เปิดพฤติกรรมไร้เงินเก็บ “เห่อกินเที่ยว โซเชียลมาก่อน ออมทีหลัง”

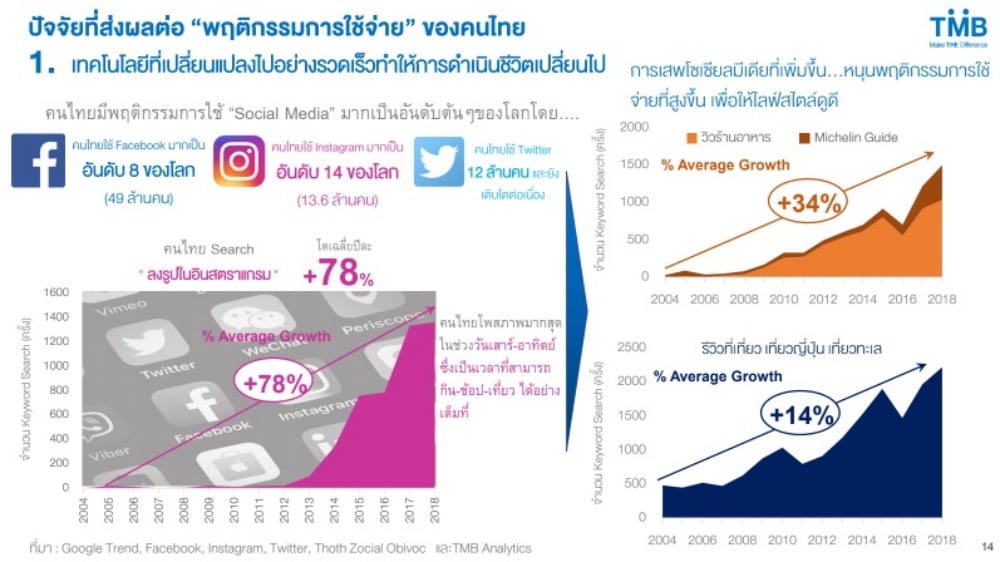

นริศ สถาผลเดชา ผู้บริหาร TMB Analytics บอกว่า เดี๋ยวนี้พฤติกรรมการใช้จ่ายของคนไทย เปลี่ยนไปมาก อย่างแรกคือ เทคโนโลยีเข้าถึงคนมากขึ้น โดยเฉพาะ โซเชียลมีเดีย (Social Media) เช่น Facebookในไทยมีผู้ใช้ถึง 49 ล้านคน ถือเป็น(อันดับ 8 ของโลก) Instagram 13.6 ล้านคน (อันดับที่ 14 ของโลก) Twitter 12 ล้านคน ฯลฯ ซึ่งมีแนวโน้มการเติบโตอย่างต่อเนื่อง และการเสพโซเชียลมีเดียที่เพิ่มขึ้นนี้เอง หนุนให้คนใช้จ่ายสูงขึ้นเพื่อทำให้ไลฟ์สไตล์(Life style)ดูดี

แน่นอนว่า พฤติกรรมของคนไทยที่เปลี่ยนไป ก็เพราะไลฟ์สไตล์เปลี่ยนแปลง ทั้งเรื่องการท่องเที่ยว การกินอาหารนอกบ้าน ซึ่งรวมถึงการซื้อของที่ยังไม่จำเป็น ซึ่งคิดเป็น 1 ใน 4 ของรายได้ต่อเดือน เพราะจากผลวิจัยฉบับนี้พบว่ากว่า 65% ของคนไทยยอมรับว่าเคยซื้อของตอนลดราคามาเก็บไว้จนถึงปัจจุบันก็ยังไม่เคยใช้ บางครั้งก็หมดอายุเสียก่อนอีก และ 56% ยอมจ่ายเงินซื้อของไม่จำเป็นแต่เพื่อตามเทรนด์ให้ทัน

และเมื่ออยากจะช้อปปิ้ง ก็นำเงินอนาคตมาใช้ จากข้อมูลพบว่า คนไทยที่มีบัตรเครดิตมากกว่า 50% ไม่สามารถจ่ายบิลรายเดือนได้เต็มจำนวน และอีก 44% เคยผ่อนสินค้าแบบเสียดดอกเบี้ย

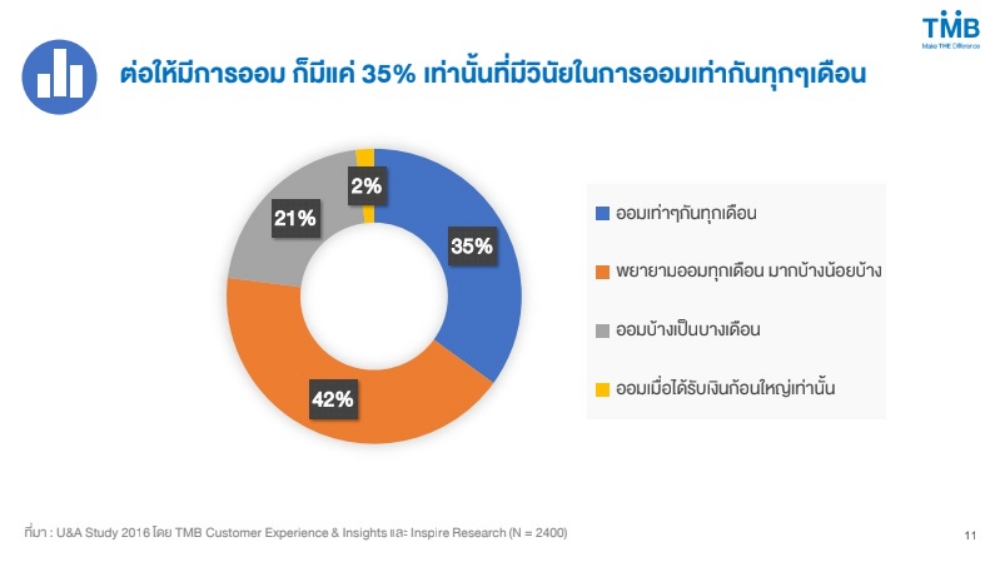

เมื่อเงินสำหรับใช้จ่ายยังไม่เพียงพอ … จะใช้แบ่งเงินออมมาจากไหน?

คนไทย(ส่วนใหญ่)เงินออมไม่พออยู่รอดถึง 6 เดือน ไม่ต้องพูดถึงหลังเกษียณ

นันทพร ตั้งเจริญศิริ หัวหน้าทีม Customer Experience & Insights TMB Analytics บอกว่า จากผลการศึกษาฉบับนี้ พบว่าคนไทยกว่า 80% มีเงินออมไม่พอใช้จ่ายใน 6 เดือน ซึ่งอาชีพอันดับ 1 ที่เงินออมไม่พอคือ พนักงานเอกชน รองลงมาคือ จ้างงานอิสระ พนักงานรัฐ/รัฐวิสาหกิจและเจ้าของกิจการ

“จริงๆแล้วสำหรับการออมเรื่องวัย อาชีพ พื้นที่อยู่ และจำนวนรายได้ ไม่มีผลต่อการออม เพราะกลุ่มที่รายได้มากกว่า 30,000 บาทต่อเดือน กว่า 70%ก็เงินออมไม่พอ“

ส่วนถ้ามองในระยะยาว ไปถึงการออมเงินเพื่อใช้หลังเกษียณ คนไทยกว่า 79% เริ่มวางแผนเพื่อออมเงินเตรียมเกษียณ แต่ กลุ่มที่เริ่มทำจริงกับมีไม่ถึงครึ่ง ดังนั้นเงินออมของคนไทยทั้งระยะสั้นและระยะยาว ก็ถึงเวลาต้องปรับตัวเปลี่ยนที่จุดง่ายที่สุดคือ ออมก่อนใช้

ทางออกคนไทย ออมก่อนใช้ ออมให้ถูก ลงทุนให้เป็น

ส่วนวิธีการแก้ปัญหาที่ง่ายที่สุด นริศ บอกว่า เริ่มที่ ออมก่อนใช้ ปัจจุบันคนไทยมีการออมก่อนใช้(แยกบัญชีใช้จ่ายและออมเงินออกจากกัน)เพียง 38% อีก 49% ใช้ก่อนออมซึ่งใช้ทุกอย่างบัญชีเดียว และที่เหลือ 13% บอกว่าทุกวันนี้ยังแทบไม่พอใช้ ไม่ได้คิดเรื่องออมเงิน

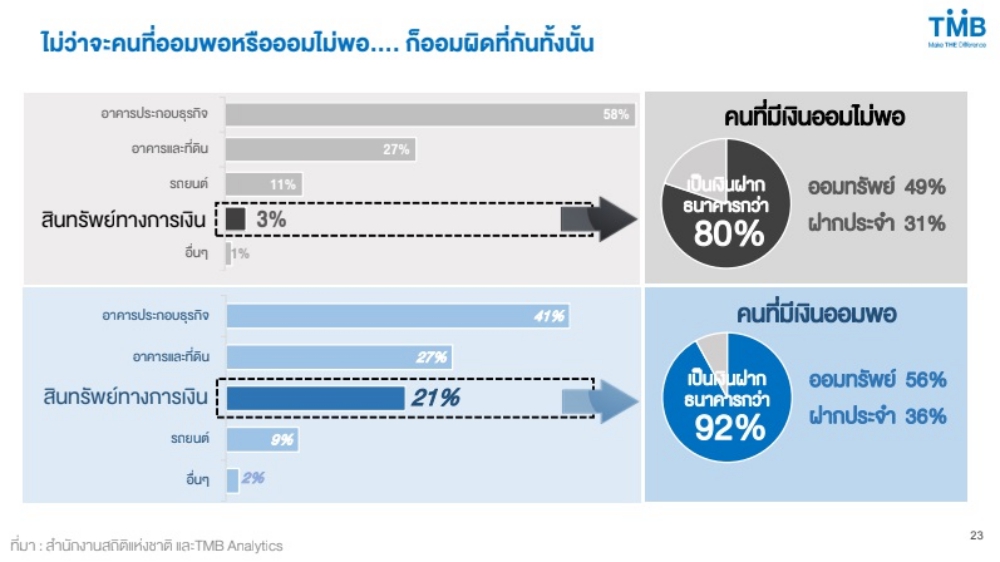

อีกปัญหาหนึ่งคือ คนไทยออมเงินผิดที่ เห็นได้จากคนไทยส่วนใหญ่กว่า 80% มีเงินออมกระจุกตัวในเงินฝากซึ่งให้ผลตอบแทนต่ำ(ในไทยดอกเบี้ยเงินฝากประมาณ 0.50%) ต่างจากประเทศที่พัฒนาแล้วจะมีสัดส่วนเงินออมในเงินฝากน้อยกว่า เช่น สหรัฐอเมริกา 14% อังกฤษ 24% เกาหลีใต้ 44% ญี่ปุ่น 52% ซึ่งสัดส่วนการออมที่เหมาะสมของแต่ละคนขึ้นอยู่กับ 3 อย่าง 1. เป้าหมาย 2. แต่ละช่วงชีวิต(Life Stage) 3. ความเสี่ยง

“ตอนนี้เงินฝากรายย่อยของไทยอยู่ที่ 7.44 ล้านล้านบาท เกือบครึ่งหนึ่งเป็น CASA (เงินฝากกระแสรายวันและเงินฝากออมทรัพย์)กว่า 3 ล้านล้านบาท ซึ่งถ้าเงินก้อนนี้ได้ดอกเบี้ยเงินฝากอยู่ที่ 0.5% แต่ถ้าเปลี่ยนเป็นเงินออมทรัพย์ที่บางธนาคารให้ดอกเบี้ยมากกว่า เช่น 1.5% แค่นี้เงินก็เพิ่มขึ้นอีกเกือบ 3 หมื่นล้านบาท หรือถ้าไปลงทุนสินทรัพย์อื่นที่ความเสี่ยงต่ำก็ยังมีผลตอบแทนที่มากกว่า”

ดังนั้นนอกจากภาคการศึกษา ภาคครอบครัว ก็เป็นหน้าที่ของระบบธนาคารที่ต้องให้ความสำคัญ เรื่องความรู้ทางการเงิน เพราะในทาง เศรษฐศาสตร์พฤติกรรม มีการพิสูจน์ แล้วว่า สามารถสร้าง Nudge (ตัวกระตุ้น) ให้คนรู้ หรือตระหนักเรื่องการใช้จ่ายของตัวเองได้ เช่น เมื่อลูกค้าจะจ่ายเงินบัตรเครดิตผ่านมือถือ อาจจะมี ป๊อบอัพเป็นข้อความขึ้นมาถามก่อนว่า รายการนี้เกินเป้าหมายการใช้จ่ายของเดือนนี้แล้ว ยังต้องการจะจ่ายไหม? ซึ่งเป็นจุดที่จะสร้างความตระหนักในการใช้จ่ายมากขึ้น แต่ต้องทำร่วมกันทั้งระบบ มิฉะนั้นย่อมไม่ได้ผล

สรุป

TMB Analytics ออกผลการศึกษาเรื่องการออมเงินของคนไทย พบว่า คนไทยกว่า 80% เงินออมไม่พอใช้อยู่รอดใน 6 เดือน เพราะใช้จ่าย กิน ช็อป เที่ยว ตามกระแสสังคม วิธีแก้ต้องออมก่อนใช้ หวังธนาคารรวมใจช่วยให้ความรู้และคิดนวัตกรรมกระตุ้นคนออมเงินเพิ่ม

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา