ประเทศไทยจะไปในทิศทางไหน คนไทยจะแบกหนี้ไหวไปจนถึงเมื่อไร?

ข้อมูลจาก ‘สุรพล โอภาสเสถียร’ ผู้จัดการใหญ่ บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด หรือ ‘เครดิตบูโร’ เผยความจริงเกี่ยวกับ ‘สภาพหนี้’ ของคนไทยในปัจจุบันที่อาจเรียกได้ว่า ‘วิกฤต’

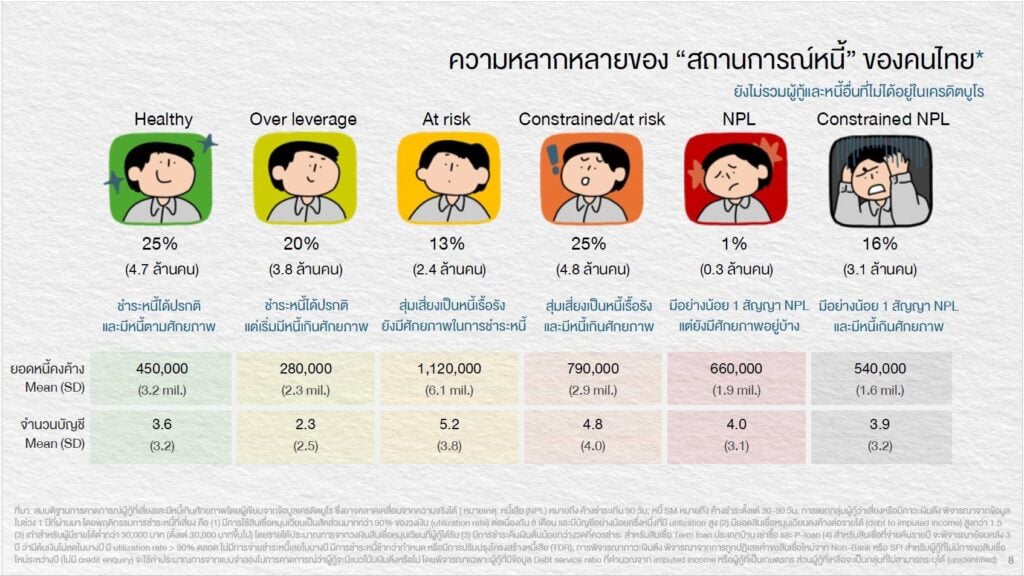

คนไทยสุขภาพการเงินดี อาจมีเหลืออยู่แค่ 25%

จากฐานข้อมูลเครดิตบูโรที่มีลูกหนี้ 27 ล้านคน จะเห็นว่าตอนนี้มีคนไทยแค่ 25% หรือราว 4.7 ล้านคนเท่านั้นที่มีสุขภาพการเงินในระดับดี พอที่จะยื่นกู้ได้ ขณะที่อีก 75% หรือราว 14.4 ล้านคน ไม่ได้อยู่ในจุดที่มีสุขภาพการเงินดีพอจะกู้เพิ่มได้อีกแล้ว โดยแบ่งเป็น

- 20% หรือ 4.7 ล้านคน ชำระหนี้ได้ตามปกติ แต่เริ่มมีหนี้เกินศักยภาพ

- 13% หรือ 3.8 ล้านคน สุ่มเสี่ยงเป็นหนี้เรื้อรัง แต่ยังมีศักยภาพชำระหนี้

- 25% หรือ 2.4 ล้านคน สุ่มเสี่ยงเป็นหนี้เรื้อรัง และมีหนี้เกินศักยภาพ

- 1% หรือ 0.3 ล้านคน มีหนี้เสีย แต่ยังมีศักยภาพอยู่บ้าง

- 16% หรือ 3.1 ล้านคน มีหนี้เสีย และมีหนี้เกินศักยภาพ

หนี้เสีย กำลังจะเสีย กำลังปรับโครงสร้าง เริ่มค้างชำระ ล้นจนเรียก ‘วิกฤต’

ปัจจุบัน ‘หนี้ครัวเรือน’ จะอยู่ราว 16.3 ล้านบาท โดยมีส่วนที่เครดิตบูโรมีข้อมูลอยู่ราว 13 ล้านบาท

- หนี้เสีย : จำนวน 9.5 ล้านบัญชี มูลค่า 1.22 ล้านล้านบาท

- หนี้กำลังจะเสีย : จำนวน 1.9 ล้านบัญชี มูลค่า 5.8 แสนล้านบาท

- หนี้เสียไปแล้ว กำลังปรับโครงสร้าง : จำนวน 3.7 ล้านบัญชี มูลค่า 1 ล้านล้านบาท

- หนี้เริ่มค้างชำระ แต่ยังไม่เกิน 90 วัน : จำนวน 1.7 ล้านบัญชี มูลค่า 9.2 แสนล้านบาท

ผู้จัดการใหญ่ของเครดิตบูโร บอกว่า ตัวเลขข้างต้นทั้งจำนวนมูลหนี้และจำนวนบัญชี แปลว่าประเทศไทยมีปัญหาที่อาจเรียกว่า ‘วิกฤต’ ได้แล้ว

รายได้คนไทย ไม่ฟื้นพอ ไม่ทั่วถึง ไม่เต็มที่ ไม่เหมือนเดิม

สิ่งที่เห็นได้ชัดเจนอีกอย่าง คือ ‘หนี้บุคคลธรรมดา’ นั้นติดลบจากช่วงเดียวกันของปีก่อน 0.5% แปลว่า ตอนนี้สินเชื่อรายย่อยไม่ขยับเพิ่มเลย จึงเป็นที่มาของการบ่นทั่วแผ่นดินว่า “กู้ไม่ได้ กู้ไม่ผ่าน”

นอกจากนั้น ยังอธิบายเพิ่มเติมด้วยว่า ปัจจุบันรายได้ของคนไทยยังฟื้นตัวได้ไม่มากพอ ไม่ทั่วถึง ไม่เต็มที่ และไม่เหมือนเดิม รวมถึงคนที่พยายามขอกู้ก็จะติดกับ ‘กำแพง’ หลายๆ อย่าง อาทิ

- กำแพงอายุ เพราะถ้าต้องผ่อนเกินอายุ 60-65 ปีก็ไม่มีใครให้กู้

- กำแพงรายได้ เพราะข้อกำหนด ‘หนี้ต่อรายได้’ เต็มศักยภาพแล้ว

- กำแพงสถานะทางเครดิต เพราะเคยค้างชำระ กำลังค้างชำระ มีหนี้เสีย หรือกำลังปรับโครงสร้าง โดยตอนนี้เหลือคนมีสุขภาพการเงินดีเพียง 25% เท่านั้น

เมื่อมาถึงตรงนี้ ‘สุรพล’ เผยว่า “ภาระหนี้สินกองเป็นภูเขาหลังจากเจอหลุมรายได้ มันฉุดกระชากเศรษฐกิจ เซาะกร่อนบ่อนทำลายรากฐานความเข้มแข็งของเศรษฐกิจ” พร้อมเสนอให้เปิดรับฟังวิธีการหลากหลาย เน้นสู้กับปัญหาด้วยข้อมูลข้อเท็จจริงมากกว่ามุ่งติเพียงอย่างเดียว

เสนอช่วยกลุ่มลูกหนี้ดี สู้เต็มที่แล้ว แต่หมดลม

หลังจากนั้น ‘สุรพล’ ยังได้ออกมาให้ข้อมูลเพิ่มเติมอีก โดยกล่าวถึง ‘หนี้เสีย’ ที่มีจำนวน 1.22 ล้านล้านบาทว่า “มีลักษณะค่อยๆ เพิ่มต่อเนื่อง” ตั้งแต่ช่วงปลายปี 2565 หรือช่วงสิ้นสุดการระบาดของโควิด-19 โดยแบ่งออกเป็น

- สินเชื่อรถยนต์ 2.7 แสนล้านบาท

- สินเชื่อส่วนบุคค 2.8 แสนล้านบาท

- สินเชื่อบ้าน 2.4 แสนล้านบาท

ขณะที่ ‘หนี้กำลังจะเสีย’ (หนี้ SM) มีจำนวน 5.9 แสนล้านบาทที่มีทิศทางดีขึ้นจากการปรับโครงสร้างหนี้เชิงป้องกันตามกติกาการให้กู้อย่างมีความรับผิดชอบ

แต่สิ่งที่ผู้จัดการใหญ่ของเครดิตบูโรโฟกัส คือ ‘หนี้เสียที่เกิดจากโควิด-19’ โดยเฉพาะลูกหนี้ NPLs รหัส 21 ที่มีมีจำนวน 2.2 ล้านคน 2.9 ล้านบัญชี มียอดหนี้ 2 แสนล้านบาท

เพราะเป็นลูกหนี้กลุ่มที่ก่อนเกิดโรคระบาดสามารถจ่ายหนี้ได้ทุกบัญชีอย่างน้อย 12 เดือนติดต่อกัน เป็นลูกหนี้เกรด A แต่ประสบปัญหา “หมดลม หมดเงิน”

จึงอยากให้พิจารณาช่วยลูกหนี้กลุ่มนี้เป็นลำดับต้นๆ เนื่องจาก “เขาสู้เต็มที่แล้ว เขาทำดีมาตลอด” โดยเน้นช่วยคนที่มียอดหนี้ไม่เกิน 1-3 แสนบาท

“เราลองคิดตามนะครับ เป็นแม่ค้าขายเสื้อผ้าในตลาดในเมืองท่องเที่ยว โควิดมาตลาดปิด นักท่องเที่ยวไม่มาเลย สู้ด้วยการขายออนไลน์ เอาเงินเก็บมาสู้ แต่สุดท้ายไม่ไหว

หากหลวงท่านจะได้ยื่นมือมาช่วยตรงนี้ ปรับโครงสร้างหนี้แบบมีส่วนลดจะทำได้หรือไม่ครับ น่าคิดนะครับว่า เราจะได้ถือโอกาสนี้สะสางคนที่เป็น Long covid ด้านการเงินเลยดีมั้ย”

- ครัวเรือนไทย 99% มีหนี้ เฉลี่ยบ้านละ 6 แสนบาท สูงสุดเป็นประวัติการณ์

- หนี้ครัวเรือนไทยโตต่ำสุดในรอบ 20 ปี แต่ไม่ได้แปลว่า ‘ปัญหาหนี้คนไทย’ ดีขึ้นทันที?

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา