ช่วงนี้มีข่าว องค์กรแรงงานระหว่างประเทศ (ILO) เสนอแนวทางปรับปรุงระบบประกันสังคมโดยให้เลื่อนอายุการรับบำนาญออกไปจาก 55 ปี เป็น 60 ปี และยังมีมาตรการอื่นๆ รวม 5 มาตรการ เช่น กำหนดเพิ่มอัตราการเก็บเงินเข้ากองทุนประกันสังคมเพิ่มขึ้น (ปรับฐานค่าจ้าง และ อัตราสมทบ) ทำให้หลายคนรู้สึกไม่ดีที่จะต้องเลื่อนอายุการรับบำนาญออกไป และอาจต้องเพิ่มเงินสมทบ

วันนี้เรามาลองดูกันว่า ในปัจจุบันประกันสังคมต้องจัดการกับเงินก้อนนี้อย่างไร

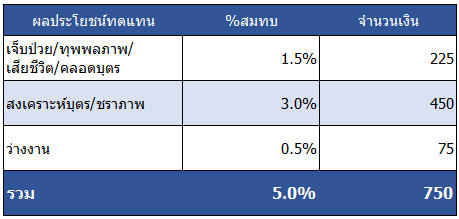

ทบทวนเงินสมทบที่จ่ายให้กับประกันสังคม

เงินที่จ่ายสมทบให้ประกันสังคมในปัจจุบันอยู่ที่ 5% ของฐานรายได้ 1,650-15,000 บาท หรือ จ่ายเงินสมทบสูงสุดที่ 750 บาทต่อเดือนนั้น เป็นการจ่ายเงินสมทบเพื่อผลประโยชน์ทดแทน 7 กรณีดังนี้

จะเห็นได้ว่า เงินที่จ่ายสมทบไป 750 บาทต่อเดือน ไปอยู่ในหมวด สงเคราะห์บุตร และชราภาพ 450 บาทเท่านั้น

ผลประโยชน์การรับเงินชราภาพในปัจจุบัน

ผลประโยชน์การรับเงินบำนาญชราภาพจากประกันสังคมในปัจจุบันจะเกิดขึ้นเมื่อผู้ประกันตนได้ทำการส่งเงินสมทบมาแล้วไม่ต่ำกว่า 180 เดือน หรือ 15 ปี โดยจะได้รับบำนาญเป็นรายเดือนเท่ากับ 20% ของฐานรายได้ในการคำนวณเงินสมทบ และหากจ่ายเงินสมทบมากกว่า 180 เดือน จะได้รับบำนาญเพิ่มขึ้นอีก 1.5% ในทุก ๆ 12 เดือนที่สมทบเพิ่มขึ้น ซึ่งสูตรในการคำนวณเงินบำนาญ คือ

สมมุติ พนักงานคนหนึ่งเริ่มต้นส่งเงินสมทบเมื่ออายุ 22 ปี เงินเดือนเริ่มต้น 15,000 บาท และเกษียณสิ้นสุดการเป็นสมาชิกประกันสังคมเมื่ออายุ 55 ปี เงินบำนาญจากประกันสังคมที่พนักงานท่านนี้จะได้รับเท่ากับ

ประกันสังคมต้องลงทุนให้ได้ผลตอบแทนเท่าไรเพื่อจะนำเงินมาจ่ายผู้ประกันตน

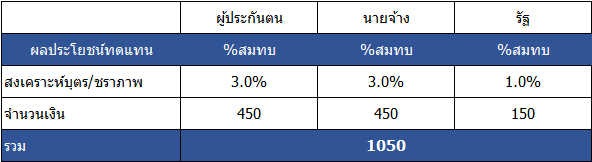

ในการคำนวณเพื่อหาผลตอบแทนเกี่ยวกับการจ่ายเงินบำนาญชราภาพ นอกจากเงินสมทบที่เราจ่ายเข้ากองทุนประกันสังคมเพื่อประโยชน์ทดแทน 450 บาท แล้ว ยังมีเงินมาจาก 2 ส่วน คือ จากนายจ้าง 450 บาท และรัฐสนับสนุน 150 บาท รวมเป็น 1,050 บาท

คำนวณหาผลตอบแทนที่ต้องการ

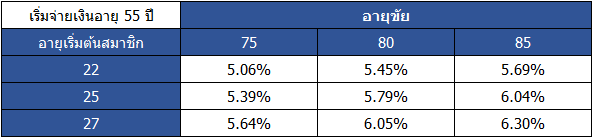

สมมุติว่า พนักงานท่านนี้มีอายุขัย 85 ปี แสดงว่า กองทุนประกันสังคมต้องจ่ายเงินเดือนละ 7,050 บาท กินระยะเวลา 30 ปี (ตั้งแต่อายุ 55-85 ปี) หรือทั้งหมด 360 เดือน แต่พนักงานท่านนี้จ่ายเงินสมทบรวมกันทั้งหมด เดือนละ 1,050 บาท เป็นเวลา 396 เดือน ด้วยสมมุติฐานว่า อัตราผลตอบแทนจากการลงทุนก่อนและหลังการรับเงินบำนาญเท่ากัน เราจะสามารถคำนวณหาอัตราผลตอบแทนที่ต้องการจากการลงทุนซึ่งขึ้นอยู่กับอายุเริ่มต้น และอายุขัยดังนี้

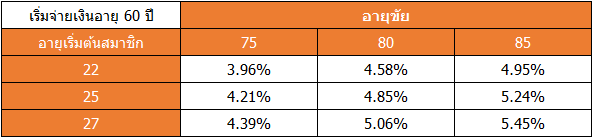

จากตารางจะเห็นได้ว่า หากประกันสังคมต้องสามารถสร้างผลตอบแทนจากการลงทุนได้ในระดับ 5% – 6.5% ต่อเนื่องทุกปีเป็นระยะเวลามากกว่า 50 ปี ซึ่งถือว่าเป็นงานที่ไม่ง่ายเลยแต่ถ้าลองเลื่อนอายุรับเงินบำนาญออกไปเป็น 60 ปีจะเห็นได้ว่า อัตราผลตอบแทนที่ต้องการลดลงประมาณ 1% ต่อปี ซึ่งถือว่ามีนัยสำคัญเมื่อเทียบกับระยะเวลาการลงทุนที่ยาวนานกว่า 50 ปีดังตาราง

ที่เขียนมาทั้งหมด ก็หวังให้เราเข้าใจภาระหนักของประกันสังคมที่ต้องพยายามลงทุนเพื่อสร้างผลตอบแทนให้เพียงพอกับการจ่ายเงินผลประโยชน์ให้กับผู้ประกันตนอย่างยั่งยืน ดังนั้น หากต้องมีการปรับเพิ่มเงินสมทบ หรือยืดระยะเวลาการจ่ายผลตอบแทนออกไป จะได้เข้าใจได้ถึงความจำเป็นดังกล่าว และพยายามหาทางแก้ปัญหาที่อาจเกิดกับตนเองต่อไปด้วยการวางแผนเกษียณด้วยตนเองให้มากขึ้นนะครับ

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา