การเตรียมตัวรับมือกับค่าใช้จ่ายหลังเกษียณนั้น ควรเริ่มต้น เร็ว สม่ำเสมอ มีวินัย และยังต้องรู้จักนำเงินที่เก็บออมไปลงทุนในสินทรัพย์ ควบคุมความเสี่ยง เพื่อให้สามารถสร้างผลตอบแทนชนะเงินเฟ้อในระยะยาว และด้วยความสำคัญของการเตรียมเงินเพื่อใช้จ่ายในวัยเกษียณ ภาครัฐจึงได้ออกมาตรการทางภาษีเพื่อ ส่งเสริม จูงใจ ให้คนออมเงินระยะยาวเพื่อใช้ในวัยเกษียณ ด้วยโครงการ RMF (Retirement Mutual Fund) หรือเรียกภาษาไทยว่า “กองทุนรวมเพื่อการเลี้ยงชีพ” แต่คนส่วนมากไม่ชอบใช้ RMF ในการวางแผนเกษียณ เนื่องจาก ข้ออ้าง 4 ข้อ

1.ระยะเวลาการลงทุนต่อเนื่องและยาวนานเกินไป

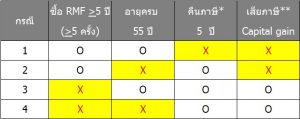

เงื่อนไขของการลงทุน RMF เพื่อให้ได้สิทธิประโยชน์ทางภาษี คือ ต้องลงทุนอย่างต่อเนื่อง ห้ามเว้นวรรคการลงทุนติดต่อกันเกิน 1 ปี ด้วยเงินลงทุนไม่ต่ำกว่า 3% ของเงินได้ หรือ 5,000 บาท (แล้วแต่จำนวนใดจะต่ำกว่า) และต้องถือครองไปจนถึงอายุ 55 ปี เมื่อพบกับข้อกำหนดข้างต้น ทำให้หลายคนล้มเลิกความตั้งใจที่จะลงทุนใน RMF

แต่ที่จริงแล้ว นี่คือ ข้อดีทำให้ RMF นั้น เป็นกองทุนที่ครบถ้วนในด้านเงื่อนไข และเป็นประโยชน์สำหรับการออมเงินเพื่อวัยเกษียณอย่างแท้จริง เนื่องจากระยะเวลาที่ยาวนานของ RMF ทำให้เราสามารถลงทุนในสินทรัพย์เสี่ยงอย่าง “หุ้น” โดยไม่ต้องกังวลกับความผันผวนระยะสั้น

2.หากต้องการใช้เงินฉุกเฉินจะเอาเงินออกมาลำบาก

ในกรณีที่จำเป็นต้องขาย RMF เพื่อนำเงินออกมาใช้ในยามฉุกเฉิน มีเงื่อนไขดังนี้

* จ่ายคืนภาษีภายในเดือนมีนาคมปีถัดไปจากปีที่ผิดเงื่อนไขการลงทุน

** เสียภาษี capital gain ภายในเดือนมีนาคมปีถัดไปจากปีที่ขายคืน

จะเห็นได้ว่าในกรณีที่ 2 หากมีการลงทุนตามเงื่อนไขมากกว่า 5 ครั้งแล้วจำเป็นต้องขายก่อนอายุครบ 55 ปี ต้องจ่ายคืนภาษีที่เคยประหยัดได้ 5 ปี ย้อนหลังเท่านั้น แต่ถ้าในกรณีที่ 3 และ 4 คือ ลงทุนน้อยกว่า 5 ครั้งจึงจะเสียภาษีเพิ่มเติมจากกำไรส่วนต่างราคา Capital gain tax

เพื่อป้องกันปัญหาที่อาจเกิดขึ้นจากความต้องการใช้เงินฉุกเฉิน ในการวางแผนการเงินแนะนำให้เตรียมเงินสำรองฉุกเฉินประมาณ 3-6 เดือนของค่าใช้จ่ายโดยเฉลี่ย ร่วมกับการวางแผนประกันภัย สำหรับค่ารักษาพยาบาล และค่าใช้จ่ายเกี่ยวกับทรัพย์สินต่าง ๆ เพิ่มเติม

3.เมื่อเริ่มซื้อแล้วต้องซื้อกองทุนเดิมอย่างต่อเนื่องลงทุนกับ บลจ. อื่นไม่ได้

กองทุน RMF ไม่จำเป็นต้องซื้อลงทุนในกองทุนเดิมอย่างต่อเนื่อง เราสามารถเลือกลงทุนในกองทุน RMF จาก บลจ.ใด กองทุนอะไรก็ได้ เช่น ปีแรกเราเลือกลงทุนในกองทุน RMF ของ บลจ. กสิกรไทย ปีต่อมาอาจเลือกของ บลจ. กรุงศรี ปีต่อมาอาจเลือกของ บลจ.บัวหลวง และอื่น ๆ อีกทั้งเรายังสามารถเลือกเปลี่ยนกองทุนได้ทุกปี รวมถึงในปีเดียวกันก็สามารถซื้อจากหลายกองทุนหลาย บลจ.ได้อีก นอกจากนี้ในระหว่างการถือครองจนถึงอายุ 55 ปี ผู้ลงทุนยังสามารถเลือกสลับเปลี่ยนกองทุนไปกองทุนอื่นเพื่อให้เหมาะกับสถานการณ์การลงทุนในแต่ละช่วงเวลา

4.เมื่อถึงปลายปี เงินไม่พอซื้อ!!

โดยทั่วไปเรามักจะรอซื้อ LTF/RMF หรือผลิตภัณฑ์ทางการเงินต่าง ๆ เพื่อใช้สิทธิ์ลดหย่อนภาษีในช่วงปลายปี ทำให้ค่าใช้จ่ายไปรวมกันจนเราไม่สามารถจัดการได้ จึงเลือกที่จะตัดค่าใช้จ่ายบางที่ (เราคิด) มีความสำคัญน้อยที่สุดทิ้งไป

สำหรับ RMF เราสามารถเลือกลงทุนแบบ DCA (Dollar Cost Average) ได้ ด้วยวิธีนี้ทำให้เราจะสามารถกระจายค่าใช้จ่ายในการลงทุนใน RMF ได้ทุกเดือน การลงทุนแบบ DCA ยังช่วยให้เราลงทุนเป็นประจำโดยไม่คอยจับจังหวะตลาด (Market timing) อีกต่อไป

RMF กองทุนอะไรน่าสนใจบ้าง

ในการที่จะแนะนำกองทุนที่เหมาะสมให้กับนักลงทุนจำเป็นต้องใช้รายละเอียดรวมถึงการประเมินความเสี่ยงที่เหมาะสมกับความสามารถในการรับความเสี่ยงของแต่ละท่าน อย่างไรก็ตาม จากการสำรวจกองทุน RMF ที่มีอยู่ในปัจจุบัน (มิถุนายน 2559 ) เราพอจะแบ่ง RMF ออกเป็น 4 กลุ่มตามนโยบายการลงทุนในสินทรัพย์หลักดังนี้

1.นโยบายการลงทุนในตราสารทุน (หุ้น) ทั้งนี้ เรายังสามารถจำแนกประเภทตามรายละเอียดของกองทุนย่อย ๆ เช่น

กองทุนลงทุนเลียนแบบดัชนี เช่น CIMB-PRINCIPAL (FAM) SET100RMF, JB25RMF, TMB50RMF

กองทุนลงทุนแบบ Active เช่น BERMF, PHATRA EQRMF

กองทุนลงทุนในหุ้นต่างประเทศ เช่น TCIRMF, TUSRMF, TMBGQGRMF, B-GLOBALRMF

กองทุนลงทุนในธุรกิจบางประเภท เช่น T-HEALTHCARERMF, KGHRMF

2.นโยบายการลงทุนในตราสารหนี้ (พันธบัตร หรือ หุ้นกู้) เช่น ASP-FRF, T-NFRMF, KFGOVRMF

3.นโยบายการลงทุนในตราสารผสม (หุ้นกับตราสารหนี้) เช่น BFLRMF, PMIXRMF, M-VALUE

4.นโยบายการลงทุนสินทรัพย์อื่นๆ เช่น ทองคำ (KGDRMF, BGOLDRMF), พร๊อพเพอร์ตี้ (CIMB-PRINCIPAL iPROPRMF, PHATRA PROPRMF)

จะเห็นได้ว่าในปัจจุบันมีกองทุน RMF ให้เลือกลงทุนอยู่อย่างครบถ้วนตามสินทรัพย์ประเภทต่าง ๆ ทั้งในและต่างประเทศรวมถึงสินทรัพย์ทางเลือกอย่างทองคำและพร๊อพเพอร์ตี้ ที่เน้นลงทุนในกองทุนอสังหาริมทรัพย์ต่าง ๆ สำหรับท่านใดที่ต้องการลงทุนในกองทุน RMF สามารถศึกษาข้อมูลของกองทุนต่าง ๆ เพิ่มเติมได้ที่

Web site: www.morningstarthailand.com, www.wealthmagik.com, www.thaifundstoday.com

Application: FIN – App กองทุนรวม (เฉพาะ iOS)

ทางผู้เขียนหวังเป็นอย่างยิ่งว่าหลังจากที่ได้อ่านบทความนี้แล้วจะทำให้ท่านเปิดมุมมองใหม่ ๆ และเปิดใจยอมรับ ที่จะให้ RMF เป็นส่วนหนึ่งของการเตรียมตัวรับมือกับค่าใช้จ่ายในวัยเกษียณ

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา