หลังจากบทสรุป PromptPay อนาคตที่จะเกิดขึ้น ผลกระทบที่ทุกคนต้องรู้ (1) สำหรับตอนที่ 2 หลังจากที่ Brand Inside พูดคุยกับ สุปรีชา ลิมปิกาญจนโกวิท ผู้บริหารจากธนาคารแห่งประเทศไทย หนึ่งในทีมทำงานของ PromptPay มาให้ข้อมูล

ประเด็นสำคัญของ PromptPay หลังจากช่วงแรกเปิดให้คนทั่วไปใช้เพื่อรับโอนเงินเป็นหลัก ก้าวต่อไปคือ การผลักดันให้องค์กรขนาดใหญ่ใช้งาน และส่วนสำคัญที่สุดคือ ให้ หน่วยงานภาครัฐทั้งหมดใช้ระบบจ่ายเงินแบบ e-Payment ซึ่งคาดว่าจะได้เห็นกันเร็วๆ นี้ ผ่านระบบ QR Code

เทียบกับประเทศจีนที่มีการใช้งาน e-Payment อย่างแพร่หลาย มีการใช้ QR Code ซึ่งผู้ให้บริการแต่ละรายก็มีของตัวเอง ประเทศไทยมี QR Code เดียวใช้ร่วมกันได้ทั้งประเทศ ถือว่ามีโอกาสพัฒนาได้เร็ว สามารถสแกนจ่ายเงินข้ามค่ายได้

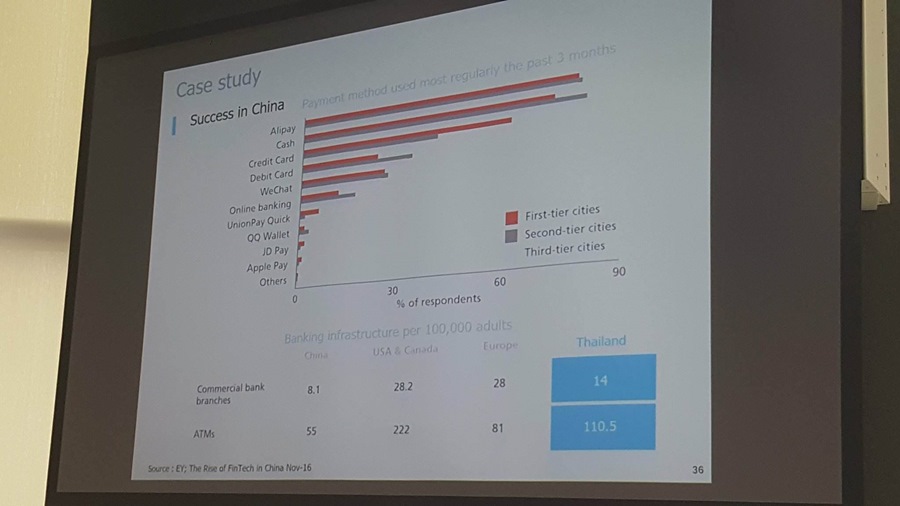

จากข้อมูลในประเทศจีน ซึ่งเป็นกรณีศึกษาที่ดี ในระยะเวลา 3 เดือนก่อนหน้านี้ ประชาชนในหัวเมืองมีการใช้จ่ายผ่าน Alipay มากที่สุด แซงหน้าเงินสดไปแล้ว ตามมาด้วยบัตรเครดิต และยังมีบัตรเดบิตกับ WeChat ที่มีสัดส่วนใกล้เคียงกัน

ถ้านับรวมช่องทาง e-Payment ทั้งหมด (Alipay, WeChat, บัตรเครดิต, บัตรเดบิต แถม online banking) มีสัดส่วนแซงการใช้เงินสดไปเยอะมากแล้ว ช่วยลดต้นทุนการบริหารจัดการเงินสดให้กับประเทศได้อย่างมหาศาล

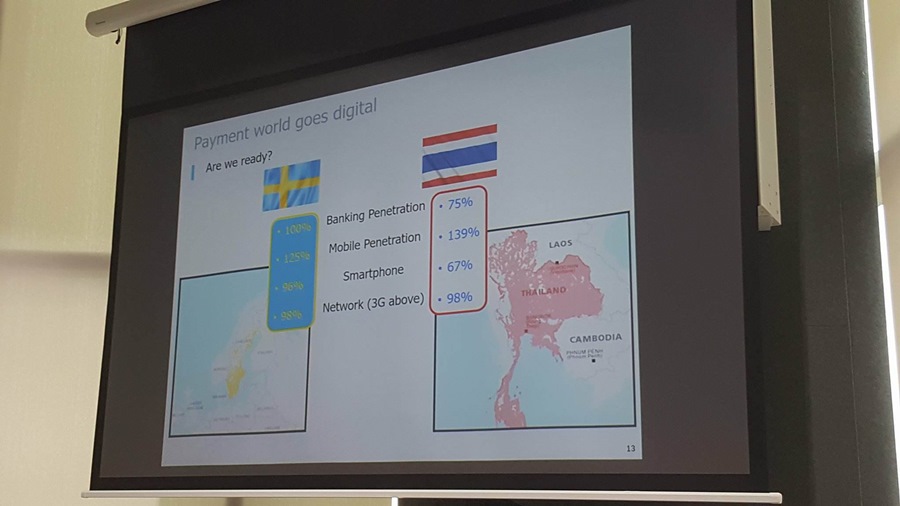

นอกจากนี้ หากเทียบกับประเทศที่ใช้ระบบจ่ายเงินแบบ e-Payment เต็มรูปแบบแล้ว เช่น สวีเดน ดูข้อมูลการเข้าถึงธนาคาร การใช้งานโทรศัพท์มือถือ การใช้งานสมาร์ทโฟน และความครอบคลุมของเครือข่ายมือถือ ไทยไม่ได้แตกต่างมากนัก มีศักยภาพเพียงพอที่จะพัฒนาเป็น e-Payment ได้

ทำไมบัตรเดบิต (Debit Card) ไม่นิยมใช้จ่ายในไทย

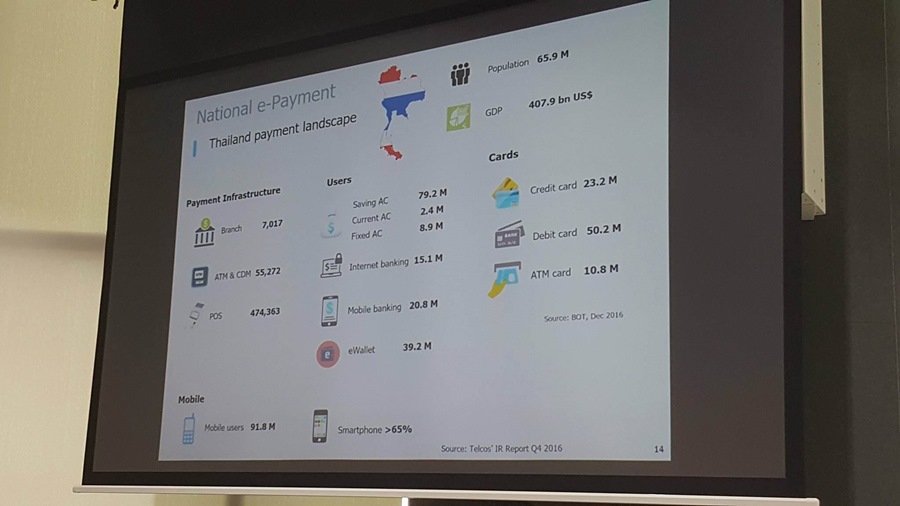

นอกจาก PromptPay แล้ว ความจริงช่องทางจ่ายเงิน e-Payment ของไทยที่น่าจะเป็นไปได้อย่างมากคือ บัตรเดบิต ปัจจุบันมีบัตรเดบิตเปิดใช้งานในไทยกวา่ 50 ล้านใบ แต่แทบไม่มีการใช้งานเพื่อจ่ายเงินเลย ส่วนใหญ่ใช้เพื่อกดเงินจาก ATM เท่านั้น

สุปรีชา บอกว่า การจ่ายเงินด้วยบัตรเดบิต คล้ายกับบัตรเครดิต คือเมื่อมีการใช้ระบบจะตัดเงินจากบัญชีผู้จ่ายไปเข้าบัญชีผู้รับ แต่ทุกอย่างในโลกไม่มีอะไร 100% การจ่ายด้วยบัตรเดบิตก็เช่นเดียวกัน มีสัดส่วนการ error ต่ำกว่า 0.5% แปลว่าทุกๆ 100 ครั้งที่มีการใช้งาน อาจมีปัญหาเงินไม่เข้าเกิดขึ้นได้เช่นกัน ดังนั้นร้านค้าจึงปฏิเสธรับบัตรเดบิต ต่างจากบัตรเครดิต ที่ธนาคารเจ้าของบัตรจะเป็นผู้รับความเสี่ยงในการใช้งานไว้ก่อน

อย่างไรก็ตาม ปัจจุบันระบบได้มีการพัฒนาขึ้นกว่าในอดีต และอยู่ระหว่างพัฒนาเป็นมาตรฐาน iso 20022 ซึ่งหากมีการใช้งานบัตรเดบิต จะต้องมีการแจ้งเตือนทั้ง 2 ทางคือ ฝั่งจ่ายกับฝั่งรับ เชื่อว่าจะช่วยให้บัตรเดบิตมีการใช้งานมากขึ้น

อีกส่วนคือ ค่าธรรมเนียมการใช้จ่ายผ่านบัตรเดบิต ซึ่งยังเท่ากับบัตรเครดิต อนาคตจะถูกกว่า เพื่อจูงใจให้ร้านค้ารับเงินจากบัตรเดบิตมากขึ้น

อนาคต ATM White Label จะเกิดในอีก 2-3 ปี

ปัจจุบันเดินในห้าง จะเห็นตู้ ATM หลากสีสันจำนวนมาก ดังที่กล่าวไปในตอนที่ 1 ตู้ ATM มีต้นทุนการเช่าที่วาง การเติมเงิน และความปลอดภัยต่างๆ ถือว่าสูงมากต่อปี ตอนนี้ธนาคารกำลังลงทุนเพื่อสนับสนุนให้คนใช้ e-Payment มากขึ้น เพื่อลดการใช้เงินสดและตู้ ATM

คาดการณ์ว่าในอีก 2-3 ปีข้างหน้า การใช้ตู้ ATM จะลดลงอย่างมาก และต่อไป ATM จะไม่ต้องมีหลายสี ไม่มีค่าธรรมเนียมการกดเงินข้ามตู้ (เพราะคนไม่จำเป็นต้องกดเงินสดแล้ว) จึงเกิดเป็นแนวคิดการทำ ATM White Label ตู้เดียว กดได้ทุกธนาคาร (แต่ก็ไม่ค่อยกดกันแล้ว) เพราะทุกวันนี้คนส่วนใหญ่กดเงินจากตู้ ATM ประมาณ 5 ครั้งต่อเดือน และมีแนวโน้มลดลง

การลดจำนวนตู้ ATM จะตามมาหลังการใช้ e-Payment เป็นที่แพร่หลายมากขึ้น ลองนึกว่าเดินห้างอยู่อยากซื้อของ แต่ต้องวิ่งหาตู้ ATM กดเงินสดมาซื้อ นี่คือความไม่สะดวกในการใช้จ่าย ซึ่ง PromptPay จะมาตอบโจทย์

Bill Payment และ Request to Pay บริการที่กำลังจะมา

สำหรับบริการที่กำลังจะตามออกมาจากโครงการ PromptPay หรือ National e-Payment หนึ่งคือ Bill Payment

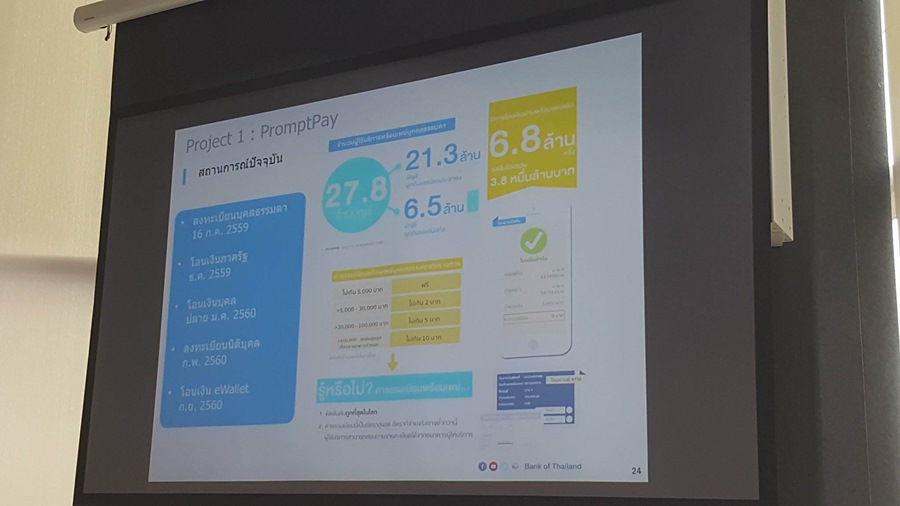

ตลอด 8 เดือน คือ ม.ค. – ส.ค. 60 บุคคลธรรมดามีการโอนเงินผ่าน PromptPay กันกว่า 2 แสนล้านบาท และคาดว่าถึงสิ้นปีจะเพิ่มเป็น 4 แสนล้านบาท ดูเหมือนเป็นตัวเลขที่สูง แต่การกดเงินสดจาก ATM มีมูลค่าประมาณ 8 ล้านล้านบาทต่อปี ดังนั้น PromptPay ยังช่วยลดการกดเงินสดได้อีกเยอะ

แต่สิ่งที่ยังไม่เกิดคือ Bill Payment หรือการจ่ายเงินของภาคธุรกิจมากขึ้น ที่ออก Bill เดียวสามารถจ่ายได้ทุกกรณีซึ่งจะมาพร้อมกับระบบ QR Code ที่ขยายตัวมากขึ้น

และอีกบริการที่ตามมาคือ Request to Pay หรือระบบเรียกเก็บเงิน โดยอาจส่งมาที่มือถือ และผู้จ่ายสามารถอนุมัติจ่ายเงินได้ทันที ซึ่ง SCB เริ่มให้บริการไปแล้วเรียกว่าบริการ “เรียกเก็บเงิน”

สรุป

ในอนาคตนับจากวันนี้ บริการทางการเงินจะเป็นดิจิทัลมากขึ้นเรื่อยๆ เงินสดจะเริ่มลดบทบาทลง สุดท้ายทุกคนจะถูกผลักดันให้ต้องใช้งาน PromptPay สุดท้ายการติดต่อภาครับ ภาคเอกชน ต้องจ่ายแบบ e-Payment เท่านั้น เพื่อสะดวกกับการคิดคำนวณภาษี หัก ณ ที่จ่าย ทางออกไม่ใช่การหลีกเลี่ยง แต่เป็นการปรับตัวให้สามารถใช้งานดิจิทัลได้อย่างปกติสมบูรณ์

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา