จากแถลงข่าวกรมสรรพากรเมื่อวันที่ 20 เมษายน 2559 ที่ผ่านมา เรื่อง การปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ ซึ่งจะเริ่มใช้ตั้งแต่ปี 2560 เป็นต้นไป มีรายละเอียดเรื่องใดบ้างที่ เราในฐานะประชาชนผู้มีหน้าที่ต้องยื่นชำระภาษีให้ถูกต้อง ควรทำความเข้าใจ ระมัดระวัง เพื่อไม่ให้เกิดความผิดพลาดในการวางแผนภาษี

ประเด็นแรก การปรับปรุงค่าใช้จ่ายของรายได้ตามมาตรา 40(1) และ 40(2)

สำหรับมนุษย์เงินเดือน ที่ได้รับเงินเดือน โบนัสต่าง ๆ 40(1) และบรรดา ฟรีแลนซ์ หรืออาชีพรับจ้างทำงานที่มุ่งเน้นความสำเร็จของงาน เช่น ล่ามแปลภาษา รับจ้างทำงานให้เป็นครั้ง ๆ ที่ไม่ได้มีต้นทุนในการทำงานมาก 40(2)

เดิม: หักค่าใช้จ่ายได้ไม่เกิน 40%ของเงินได้ทั้งสองประเภทรวมกัน แต่ไม่เกิน 60,000 บาท

ใหม่: หักค่าใช้จ่ายได้ไม่เกิน 50%ของเงินได้ทั้งสองประเภทรวมกัน แต่ไม่เกิน 100,000 บาท

ประเด็นที่สอง การปรับปรุงค่าใช้จ่ายของรายได้ตามมาตรา 40(3)

เงินได้พึงประเมินประเภทที่ 3 ได้แก่ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปีหรือเงินได้ที่มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือ คำพิพากษาของศาล

*อ้างอิง:ภาษีอากรตามประมวลรัษฎากร 2558 รวบรวมและเรียบเรียงโดย: ศาสตราจารย์ ดร.สุเมธ ศิริคุณโชติ, นายกำธร สิริชูติวงศ์, นายอดิศักดิ์ สืบประดิษฐ์ และ นายภิรัตน์ เจียรนัย

เดิม: หักค่าใช้จ่ายได้เฉพาะค่าลิขสิทธิ์ ไม่เกิน 40% ของค่าแห่งลิขสิทธิ์ แต่ไม่เกิน 60,000 บาท

ใหม่: หักค่าใช้จ่ายไม่เกิน 50% ของค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น แต่ไม่เกิน 100,000 บาท หรือ หักค่าใช้จ่ายตามความจำเป็นและสมควร

สรุปค่าใช้จ่าย สำหรับผู้มีเงินได้ประเภท 40(1) และ 40(2) ที่มีเงินได้ทั้งปีเกิน 200,000 บาท (เงินเดือนเฉลี่ยเกิน 16,666 บาท) สามารถหักค่าใช้จ่ายได้เพิ่มขึ้น จาก 60,000 บาท เป็น 100,000 บาท สำหรับ ผู้มีเงินได้ประเภท 40(3) มีสิทธิ์ที่จะนำเงินได้จากค่าแห่งกู๊ดวิลล์หรือสิทธิอย่างอื่น เข้ามาร่วมคำนวณค่าใช้จ่ายที่ขยายเพิ่มจาก 60,000 บาท เป็น 100,000 บาท แถมยังสามารถเลือกหักค่าใช้จ่ายตามความจำเป็นและสมควรได้อีกด้วย

ประเด็นที่สาม การหักค่าลดหย่อน

1 ค่าลดหย่อนสำหรับผู้มีเงินได้เพิ่มจาก 30,000 บาท เป็น 60,000 บาท

2 ค่าลดหย่อนสำหรับคู่สมรส (ชอบด้วยกฎหมาย) ของผู้มีเงินได้เพิ่มจาก 30,000 บาท เป็น 60,000 บาท

3 ในกรณีที่คู่สมรสต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท

4 กองมรดก เพิ่มจาก 30,000 บาท เป็น 60,000 บาท

5 ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล เพิ่มจากหักลดหย่อนได้คนละ 30,000 บาท รวมกันไม่เกิน 60,000 บาท เป็น คนละ 60,000 บาท รวมกันไม่เกิน 120,000 บาท

สรุปสำหรับค่าลดหย่อนส่วนตัวเพิ่มขึ้นจาก 30,000 บาท เป็น 60,000 บาท สำหรับผู้มีเงินได้ที่อยู่ในข่ายเสียภาษีเงินได้บุคคลธรรมดาเกือบทุกประเภทตั้งแต่ บุคคลธรรมดา กองมรดกที่ยังไม่ได้แบ่ง ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล สำหรับบุคคลธรรมดาประเภทผู้ถึงแก่ความตายระหว่างปีภาษี หรือ ก่อนยื่นแบบ ที่ยังใช้ค่าลดหย่อนส่วนตัวเท่าเดิมที่ 30,000 บาท

6 ค่าลดหย่อนบุตรเดิมคนละ 15,000 บาท ไม่เกิน 3 คน เป็น คนละ 30,000 บาท ไม่จำกัดจำนวนบุตร และยกเลิกค่าลดหย่อนการศึกษาบุตร (เดิมคนละ 2,000 บาท)

ประเด็นที่สี่ ปรับปรุงขั้นเงินได้สุทธิ อัตราภาษี 30%

เดิมเงินได้สุทธิ*อยู่ในช่วง 2,000,001-4,000,000 บาท ขยายเป็น 2,000,001-5,000,000 บาท หรือเพิ่มขึ้น 1,000,000 บาท ทำให้ผู้ที่มีเงินได้สุทธิมากกว่า 4 ล้านบาท ประหยัดภาษีสูงสุด 50,000 บาท (กรณีเงินได้สุทธิ 5,000,000 บาท เดิมเงินได้ 1,000,000 บาท ที่เกินจาก 4,000,000 บาทต้องจ่ายภาษีในอัตราภาษี 35% ลดเหลือ 30% หรือลดลง 5% ซึ่งก็คือ 50,000 บาท นั่นเอง)

*ปล. เงินได้สุทธิ = เงินได้พึงประเมิน – ค่าใช้จ่าย – ค่าลดหย่อน

ประเด็นที่ห้า ปรับปรุงเงินได้ขั้นต่ำที่ต้องทำการยื่นแบบแสดงรายการภาษี

กรณีบุคคลธรรมดามีเงินได้ 40(1) ประเภทเดียว

เดิม: กรณีโสด ต้องยื่นแบบฯ เมื่อมีเงินได้ >50,000 บาท กรณีสมรส ต้องยื่นแบบเมื่อมีเงินได้รวมกัน >100,000 บาท

ใหม่: กรณีโสด ต้องยื่นแบบฯ เมื่อมีเงินได้ >100,000 บาท กรณีสมรส ต้องยื่นแบบเมื่อมีเงินได้รวมกัน >200,000 บาท

กรณีบุคคลธรรมดามีเงินได้ประเภทอื่นด้วย

เดิม: กรณีโสด ต้องยื่นแบบฯ เมื่อมีเงินได้ >30,000 บาท กรณีสมรส ต้องยื่นแบบเมื่อมีเงินได้รวมกัน >60,000 บาท

ใหม่: กรณีโสด ต้องยื่นแบบฯ เมื่อมีเงินได้ >60,000 บาท กรณีสมรส ต้องยื่นแบบเมื่อมีเงินได้รวมกัน >120,000 บาท

กรณีกองมรดกที่ยังไม่ได้แบ่ง ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล

เดิม: ต้องยื่นแบบฯ เมื่อมีเงินได้ >30,000 บาท

ใหม่: ต้องยื่นแบบฯ เมื่อมีเงินได้ >60,000 บาท

ขั้นเงินได้และอัตราภาษี

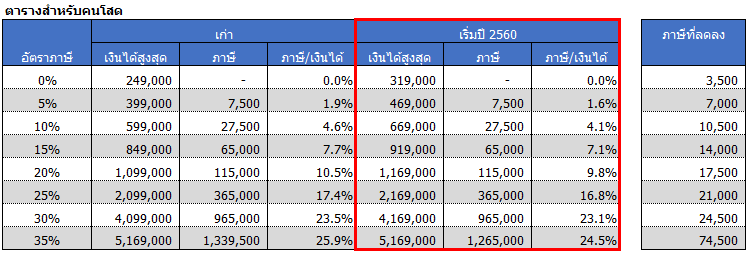

คำถามที่หลายท่านสงสัยคือ ไม่รู้ว่าต้องเสียภาษีเท่าไร ถ้าซื้อประกัน, LTF, RMF และอื่น ๆ จะลดภาษีไปได้เท่าไร วิธีหนึ่งที่ใช้ในการตอบคำถามเหล่านี้ คือ การพิจารณาอัตราภาษีสูงสุดตามขั้นของเงินได้ จากการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ ซึ่งจะเริ่มใช้สำหรับเงินได้ที่เกิดขึ้นในปี 2560 ส่งผลให้กลุ่มคนโสดเริ่มมีภาระภาษีเมื่อมีเงินได้มากกว่า 319,000 บาท (เดิม 249,000 บาท) หรืออาจกล่าวได้ว่า เงินได้ที่ไม่มีภาระภาษีเพิ่มขึ้น 70,000 บาท (จากค่าใช้จ่ายเพิ่มขึ้น 40,000 บาท และค่าลดหย่อนเพิ่มขึ้น 30,000 บาท) นอกจากนี้การปรับปรุงโครงสร้างดังกล่าว ยังช่วยบรรเทาภาระภาษีของผู้มีเงินได้ตั้งแต่ 3,500 – 74,500 บาท ทั้งนี้ขึ้นกับอัตราภาษีสูงสุดของเงินได้สุทธิในปัจจุบัน

*ตารางคำนวณเงินได้ และค่าใช้จ่ายประเภท 40(1) และ 40(2) โดยคิดค่าใช้จ่าย ค่าลดหย่อนส่วนตัว และเงินสมทบกองทุนประกันสังคมเท่านั้น

จากการคำนวณจะเห็นได้ว่าสำหรับผู้มีเงินได้ไม่เกิน 319,000 บาท ไม่มีภาระภาษี เนื่องจากเมื่อหักค่าใช้จ่าย 100,000 บาท ค่าลดหย่อนส่วนตัว 60,000 บาท ลดหย่อนจากเงินสมทบประกันสังคม 9,000 บาท แล้วจะมีเงินได้สุทธิอยู่ที่ 150,000 บาท (319,000 – 100,000 – 60,000 – 9,000 = 150,000 บาท) ซึ่งได้รับยกเว้นภาษี อย่างไรก็ตามในการประยุกต์ใช้ตารางคนโสดประกอบการตัดสินใจเลือกใช้เครื่องมือช่วยลดหย่อนภาษี ขอยกตัวอย่างดังนี้

ตัวอย่าง สมชายเป็นผู้มีเงินได้พึงประเมินปี 2560 ทั้งหมด 900,000 บาท ต้องการทราบว่าในปัจจุบัน ตนเองอยู่ในขั้นอัตราภาษีเท่าไร และหากต้องการซื้อ LTF 100,000 บาท (ไม่เกิน 15% ของเงินได้) จะสามารถช่วยลดภาษีได้กี่บาท

- จากตาราง สมชายมีอัตราภาษีสูงสุดอยู่ในขั้น 15% เนื่องจากเงินได้ไม่เกิน 919,000 บาท

- หากสมชายต้องการซื้อ LTF 100,000 บาท จะสามารถลดภารภาษีได้ 15,000 บาท (100,000 x 15% = 15,000 บาท)

ทั้งนี้ เนื่องจากตารางคำนวณคิดเฉพาะค่าใช้จ่าย (100,000 บาท) ค่าลดหย่อนส่วนตัว (60,000 บาท) และเงินสมทบกองทุนประกันสังคม (9,000 บาท) ดังนั้นถ้าสมชายมีค่าลดหย่อนอื่น ๆ เช่น เบี้ยประกันชีวิต เงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ และอื่นๆ ต้องนำมาคำนวณหักค่าลดหย่อนเพิ่มเติมด้วย

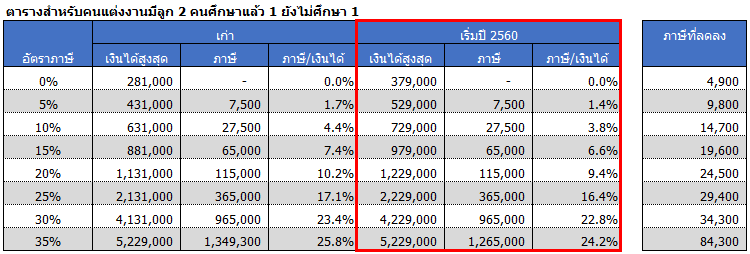

*ตารางคำนวณเงินได้ และค่าใช้จ่ายประเภท 40(1) และ 40(2) โดยคิดค่าใช้จ่าย ค่าลดหย่อนส่วนตัว เงินสมทบกองทุนประกันสังคม และเงินค่าลดหย่อนบุตร 2 คน โดยเข้ารับการศึกษาเพียง 1 คนเท่านั้น

จะสังเกตได้ว่า ในกรณีที่มีบุตร 2 คน เงินได้ที่ไม่มีภาระภาษีมากกว่ากรณีคนโสดอยู่ 60,000 บาทเนื่องจาก ค่าลดหย่อนบุตรตามการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่ ให้ค่าลดหย่อนบุตรคนละ 30,000 บาท (ไม่จำกัดจำนวน) และช่วยบรรเทาภาระภาษีของผู้มีเงินได้ตั้งแต่ 4,900 – 84,300 บาท ขึ้นกับอัตราภาษีสูงสุดของเงินได้สุทธิในปัจจุบัน

อย่างไรก็ตามในการวางแผนภาษีเพื่อให้สอดรับกับการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่นั้น มีหลักคิดง่ายๆ สำหรับผู้ที่อยู่ในขั้นอัตราภาษีสูงสุดไม่เกิน 30% คือ ถ้าต้องการเสียภาษีในอัตราภาษีเดิม จำนวนเงินที่ต้องใช้ในการซื้อ LTF/RMF จะลดลง 70,000 บาท สำหรับคนโสด และ สำหรับคนมีบุตร ลดลงเพิ่มเติมอีก 13,000-15,000 บาทต่อบุตร 1 คน

ข้อควรระวังในการวางแผนภาษี

สำหรับท่านที่มียอดเงินบริจาคเป็นจำนวนมาก อย่าลืมตรวจสอบ

เงินบริจาคต้องไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและหักค่าลดหย่อนต่าง ๆแล้ว

นอกจากการปรังปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาใหม่จะช่วยบรรเทาภาระภาษีให้กับทุกท่านแล้ว อย่าลืมใช้ค่าลดหย่อนอื่น ๆ ที่มีอยู่ เช่น ค่าลดหย่อนบิดามารดา(สูงอายุ) ค่าลดหย่อนเบี้ยประกันสุขภาพบิดามารดา ค่าลดหย่อนเลี้ยงดูผู้พิการ ให้ถูกต้องตามหลักเกณฑ์ด้วย เนื่องจากในการวางแผนภาษีนอกจากจะพิจารณาถึงความถูก (จ่ายภาษีน้อย) แล้วยังต้องพิจารณาถึงความ ถูกต้อง เพื่อไม่ให้เกิดบัญหาในการยื่นแบบคำนวณภาษี และไม่ให้เกิดค่าปรับหรือเงินเพิ่ม ในกรณีคำนวณภาษีผิดพลาดอีกด้วย

อ้างอิง : http://www.rd.go.th/publish/fileadmin/user_upload/news/news15_2559.pdf

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา