เมื่อรัฐบาลออกนโยบายจะส่งต่อ “งาน” ไปยังหน่วยงานต่างๆ ที่เกี่ยวข้อง อย่างคณะรัฐมนตรีอนุมัติบัตรสวัสดิการแห่งรัฐให้กับผู้มีรายได้น้อย ก็กระจายงานไปแต่กระทรวงเช่น ส่งต่อกระทรวงพาณิชย์ให้ซื้อของร้านธงฟ้าได้ ติดต่อไฟฟ้า ประปาเพื่อให้ผู้ถือบัตรได้รับส่วนลดค่าน้ำค่าไฟ คุยกับกระทรวงคมนาคมให้ผู้ถือบัตรได้ส่วนลดเวลาขึ้นรถสาธารณะ ฯลฯ

ดังนั้นกรุงไทยแม้จะเป็นธนาคารพาณิชย์ แต่ก็เป็นของภาครัฐ (โครงสร้างผู้ถือหุ้น) เมื่อรับนโยบายมาก็ต้องลงทุนเพื่อตอบสนองภาครัฐ แต่ก็มีข้อดีเพราะกรุงไทยเข้าถึงฐานลูกค้ากลุ่มใหญ่ของประเทศอย่างข้าราชการ รัฐวิสาหกิจ ฯลฯ

กรุงไทยดึงจุดแข็งภาครัฐ ขยายฐานลูกค้ารายย่อย ต่อยอดบัตรคนจน

ผยง ศรีวณิช กรรมการผู้จัดการใหญ่ ธนาคารกรุงไทย (KTB) บอกว่า แบงก์เราเป็นธนาคารพาณิชย์ของรัฐ ที่มีแนวคิดว่าต้องเติบโตอย่างยั่งยืน แต่ก็ต้องให้บริการทุกคน ทุกที่ ทุกระดับรายได้ ทำให้เรามีสาขาธนาคารมากที่สุดในประเทศไทย ยิ่งเรานำเทคโนโลยีมาใช้ เราเตรียมพนักงานทั่วประเทศไว้ให้คำแนะนำในการใช้งานแอพพลิเคชั่น และผลิตภัณฑ์ต่างๆ

ขณะเดียวกันพื้นฐานของแบงก์มีฐานลูกค้าหลักเป็นข้าราชการ รัฐวิสาหกิจ ตอนนี้เรามีบัญชีลูกค้าอยู่ 30 ล้านบัญชี และจากการรับนโยบายต่างๆ ของภาครัฐจึงทำให้เรามีบัตรสวัสดิการแห่งรัฐ 11.4 ล้านใบ และลงเครื่อง EDC (เครื่องรูดบัตรเครดิต/บัตรเดบิต) 30,000 เครื่อง

แบงก์เราเตรียมต่อยอดผลิตภัณฑ์ทางการเงินที่ดีขึ้นให้กับลูกค้า ดังนั้นเราจึงออกยุทธศาสตร์ Digital Invisible Banking คือทำเรื่อง การเชื่อมโยง Platform ต่างๆ กับกิจกรรมประจำวันของคนไทย และเป็นส่วนหนึ่งของโลกทุกที่ ทุกเวลา

“โจทย์ใหญ่เราคือ ต้องเข้าใจ และใช้เทคโนโลยีเพื่อตอบโจทย์ลูกค้าได้ทันที Real Time และผลิตภัณฑ์การเงินที่ออกมาจะเป็น Personalize มากขึ้นด้วย”

หน้าที่หลักของเราคือ การให้ความรู้ทางการเงิน และสร้างการเข้าถึงเรื่องการเงินให้ลูกค้า ไม่ว่าจะเป็นสาขา ตู้ ATM เครื่อง EDC (เครื่องรูดบัตรเครดิต/เดบิต) ส่วนตอนนี้เราต้องพัฒนาอีกหลายอย่าง ทั้งการชำระเงิน QR Code และ Mobile Banking ให้ดีขึ้น

10 ฟีเจอร์เด่น ที่กรุงไทย NEXT มี แต่แบงก์อื่นไม่มี?

สำหรับลูกค้ารายย่อย กรุงไทยทุ่มเงินกว่า 10,000 ล้านบาท เพื่อออก Mobile Banking ที่ชื่อ “กรุงไทย NEXT” ก็มีฟีเจอร์เด่นๆ แบงก์อื่นไม่มีเพราะไม่มีความร่วมมือจากภาครัฐ ได้แก่

- บริการรับชำระค่าปรับจราจร กรมขนส่ง

- การรับชำระค่าเช่าที่ราชพัสดุของกรมธนารักษ์

- บริการรับชำระภาษีสรรพสามิตกรมสรรพสามิต

- การชำระคืนเงินกู้ที่สมาชิกมีกับสหกรณ์ (ชำระเงินกู้) สหกรณ์ออมทรัพย์

- นอกจากจ่ายค่าน้ำ ค่าไฟตามบ้านแล้ว ยังสามารถจ่ายบิลการไฟฟ้าภูมิภาคและการประปาภูมิภาค (เริ่มให้บริการต้นพ.ย. 2562 นี้)

- ชำระหนี้กองทุนกู้ยืมเพื่อการศึกษา (กยศ.)

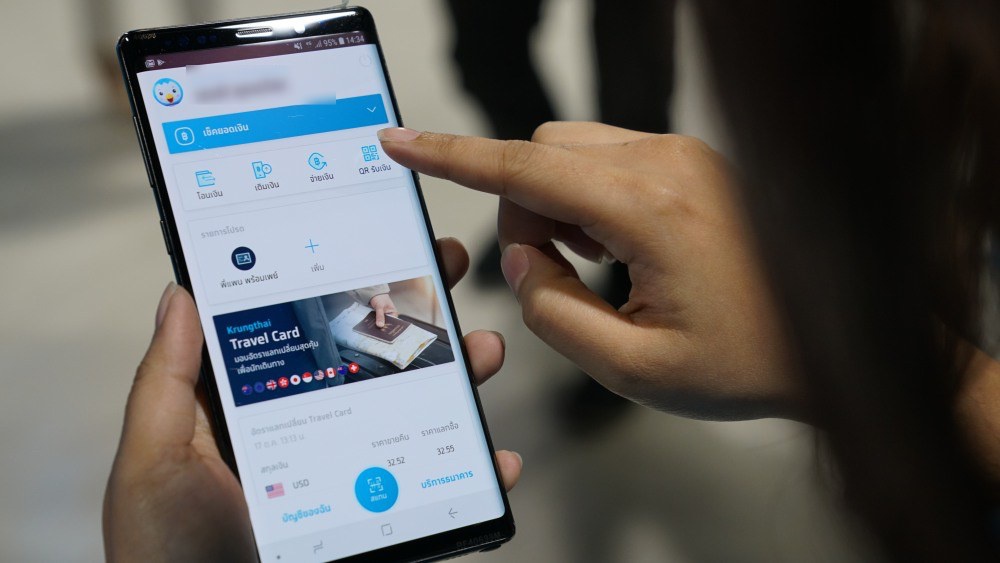

- ฟีเจอร์ Krungthai Travel Card ลูกค้าสามารถแลกเงินตราต่างประเทศ (10 สกุล) ผ่านแอพฯ ได้เลย แถมดูอัตราแลกเปลี่ยนและแลกเงินเพิ่มเติมได้ง่ายตลอด 24 ชั่วโมง โดยไม่มีทั้งค่าธรรมเนียมแลกเงินและค่าธรรมเนียมรูดบัตร

- บริการรับซื้อ–จองสลากกินแบ่งรัฐบาลล่วงหน้า (จากเดิมที่ใช้บริการผ่านตู้ ATM เท่านั้น)

- ฟีเจอร์ Money Connect by Krungthai บริการรับจองซื้อหลักทรัพย์ออนไลน์ เช่น หุ้นกู้ พันธบัตร

หน่วยลงทุน ที่ธนาคารกรุงไทยเป็นผู้จัดจำหน่าย - แถมมีฟีเจอร์ที่ซื้อแพ็กเกจท่องเที่ยวเมืองรอง 55 จังหวัด พร้อมรับใบเสร็จรับเงินอิเล็กทรอนิกส์ เพื่อลดหย่อนภาษีได้สูงสุด 15,000 บาท (ข้อมูลจะถูกส่งไปที่กรมสรรพกรอัตโนมัติ)

- มีเทคโนโลยีการยืนยันตัวตนเพื่อปลดล็อกแอปพลิเคชั่นด้วยใบหน้า (Face recognition) หรือ ลายนิ้วมือ(Fingerprint) หรือตั้งค่าใช้ PIN ในแต่ละธุรกรรมได้

สรุป

เมื่อกรุงไทยเป็นแบงก์พาณิชย์ของรัฐ จึงต้องนำเงินมาสนับสนุนโครงการต่างๆ ของภาครัฐ แต่การมีรัฐเป็นแม่ ก็กลายเป็นจุดแข็งให้กรุงไทย มีฟีเจอร์ บริการต่างๆ ให้ลูกค้าได้มากกว่าที่อื่น ซึ่งเป็นกาขยายฐานลูกค้าจากเดิมที่เป็นกลุ่มข้าราชการและรัฐวิสาหกิจ ต้องรอดูกันต่อไปว่าแบงก์กรุงไทยจะปรับตัวแข่งกับแบงก์อื่นทันไหม?

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา