การเปิดตัว Q Wallet ของ KBank เป็นอีกหนึ่งหมุดหมายที่น่าจับตามองอย่างยิ่งในวงการเทคโนโลยีการเงินของไทย นี่ไม่ใช่เพียงการเปิดตัวแอปพลิเคชันกระเป๋าเงินดิจิทัลรายใหม่ แต่เป็นการเคลื่อนไหวเชิงกลยุทธ์ที่ท้าทายและล้ำหน้า ด้วยการสร้างสะพานเชื่อมระหว่าง USDC ที่ใช้กันทั่วโลกอย่าง เข้ากับโครงข่ายการชำระเงินที่แข็งแกร่งที่สุดของไทยอย่าง Thai QR Payment ด้วย THBS (Programmable Payment)

โครงการนี้ ดำเนินการภายใต้ Enhanced Regulatory Sandbox และ Digital Asset Regulatory Sandbox โดยมีการจำกัดจำนวนผู้ใช้งาน และจำนวนธุรกรรม ภายในระยะเวลาการทดสอบ ตั้งแต่ตั้งแต่วันที่ 13 สิงหาคม – 31 ธันวาคม 2568 เป็นการส่งสัญญาณว่า KBank กำลังวางเป้าหมายสร้างความเปลี่ยนแปลงให้เกิดขึ้นกับอนาคตของการเงินไร้พรมแดน

จาก Q-money สู่ Q Wallet วิวัฒนาการเชิงกลยุทธ์ที่ชัดเจน

มองย้อนกลับไป Q Wallet เกิดขึ้นโดยต่อยอดมาจากโครงการ Q-money ซึ่งเป็นเงินอิเล็กทรอนิกส์บนบล็อกเชน (e-money on blockchain) ที่ KBank ได้ริเริ่มทดสอบใน Regulatory Sandbox มาแล้วก่อนหน้านี้ โดยใช้ Quarix เป็นเทคโนโลยีบล็อกเชนหลังบ้าน

การพัฒนาสู่ Q Wallet สะท้อนให้เห็นถึงการปรับกลยุทธ์ที่เฉียบคม จากเดิมที่เน้นทดสอบระบบภายใน สู่การหา Use Case ที่จับต้องได้และแก้ปัญหาจริง (Pain Point) โดยพุ่งเป้าไปที่ “นักท่องเที่ยวต่างชาติ” ซึ่งเป็นหนึ่งในฟันเฟืองสำคัญในการสร้างเม็ดเงินเข้าสู่ประเทศ นี่จึงเป็นการแก้ปัญหาความยุ่งยากในการแลกเงิน การพกเงินสดจำนวนมาก และเพิ่มทางเลือกใหม่ให้กับผู้ใช้ ซึ่ง Q Wallet เข้ามาตอบโจทย์นี้โดยตรง

กลไกเบื้องหลังความง่าย THBS (Programmable Payment) คืออะไรและทำงานอย่างไร?

ดร.กรินทร์ บุญเลิศวณิชย์ รองผู้จัดการใหญ่ ธนาคารกสิกรไทย กล่าวว่า หัวใจสำคัญที่ทำให้ Q Wallet แตกต่าง คือการนำเสนอโซลูชันที่เรียบง่ายสำหรับผู้ใช้ โดยมีเทคโนโลยีอยู่เบื้องหลัง ความง่ายสำหรับนักท่องเที่ยว มีขั้นตอนดังนี้

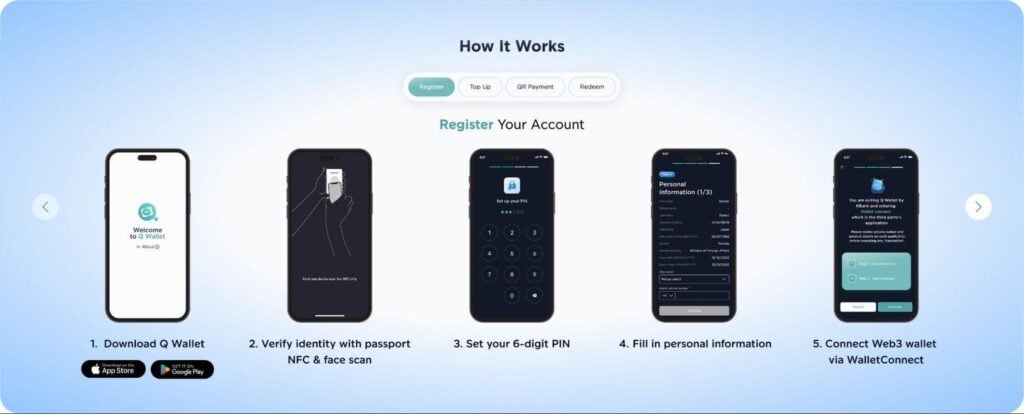

- การสมัครใช้งาน ดาวน์โหลดแอป Q Wallet by KBank ยืนยันตัวตนด้วยหนังสือเดินทาง (Passport) จากประเทศที่กำหนด

- ผู้ใช้ที่มี USDC อยู่ใน Web3 Wallet ของตน สามารถโอนเข้ามายัง Q Wallet ได้

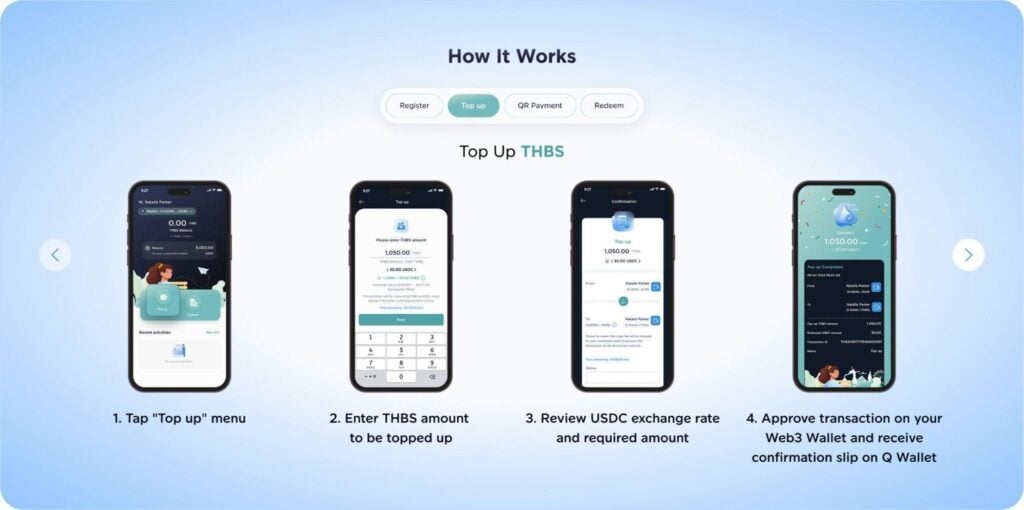

- ทันทีที่ USDC เข้ามาในระบบ จะมีการแปลงเป็นหน่วยข้อมูลอิเล็กทรอนิกส์ที่ชื่อว่า THBS (Programmable Payment) ที่มีมูลค่าคงที่ตามเงินบาท (1 THBS = 1 THB)

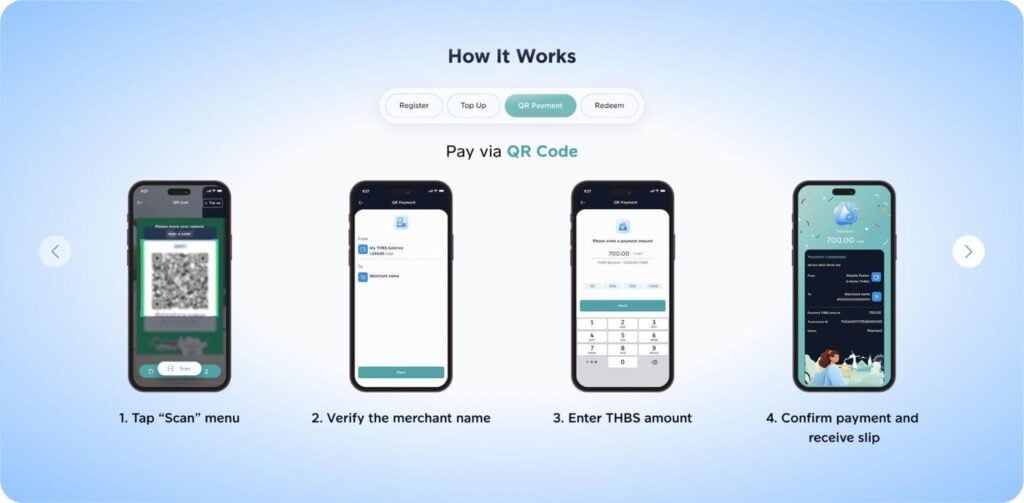

- นักท่องเที่ยวที่เข้าร่วมทดสอบในโครงการสามารถใช้ Q Wallet สแกนจ่ายตามร้านค้าที่เข้าร่วมโครงการกว่า 100 แห่งในกรุงเทพฯ ผ่านระบบ Thai QR Payment โดยมีการจำกัดจำนวนผู้ใช้งาน และจำนวนธุรกรรม ในช่วงระยะเวลาการทดสอบ

สิ่งที่น่าสนใจคือ THBS ไม่ใช่แค่หน่วยข้อมูลอิเล็กทรอนิกส์ธรรมดา แต่ถูกออกแบบให้เป็น Programmable Payment สามารถทำงานร่วมกับ Smart Contract บนบล็อกเชนได้ ในอนาคต KBank สามารถพัฒนาให้ THBS รองรับเงื่อนไขการชำระเงินที่ซับซ้อน เช่น การจ่ายเงินตามเงื่อนไขที่กำหนดไว้ล่วงหน้า ซึ่งจะช่วยเพิ่มประสิทธิภาพและลดขั้นตอนในธุรกรรมทางธุรกิจได้อย่างมหาศาล

วิเคราะห์นัยเชิงกลยุทธ์: ทำไม Q Wallet จึงเป็นมากกว่า Wallet?

Q Wallet เป็นก้าวสำคัญและเป็นฟันเฟืองในการพัฒนาโครงสร้างพื้นฐานด้านการเงินยุคใหม่ โดยสามารถวิเคราะห์มุมมองต่างๆ ได้ดังนี้

- สำหรับ KBank – นี่คือการตอกย้ำภาพลักษณ์ผู้นำด้านนวัตกรรมการเงิน (Innovation Leader) การพัฒนา Ecosystem ด้านการสร้างระบบการเงินดิจิทัลอย่างจริงจังและเป็นไปตามที่กฎหมายกำหนด ช่วยสร้างความเชื่อมั่นและเปิดโอกาสในการเข้าถึงกลุ่มลูกค้ายุคใหม่ที่มีกำลังซื้อสูงและคุ้นเคยกับเทคโนโลยี นอกจากนี้ยังเป็นการผลักดันให้ Quarix ซึ่งเป็นเทคโนโลยีของ KBank เกิดการใช้งานจริง สร้างความได้เปรียบในการแข่งขันระยะยาว

- สำหรับร้านค้า – คือการเปิดประตูสู่โอกาสทางธุรกิจ ร้านค้าที่เข้าร่วมโครงการสามารถเข้าถึงลูกค้าต่างชาติกลุ่มใหม่ๆ ที่อาจไม่สะดวกใช้เงินสดหรือบัตรเครดิต การรับชำระผ่าน Q Wallet ยังช่วยลดต้นทุนและความเสี่ยงในการบริหารจัดการเงินสดอีกด้วย

- สำหรับประเทศไทย – โครงการนี้ถือเป็นการยกระดับภาพลักษณ์ของไทยในการอำนวยความสะดวกให้การใช้จ่ายของนักท่องเที่ยวต่างชาติ เป็นไปอย่างปลอดภัย และสอดคล้องกับการเงินยุคดิจิทัล

ความท้าทายและภาพอนาคตของ Q Wallet

Q Wallet เป็นบริการที่มีศักยภาพสูงและเป็นอนาคตด้านการเงินไร้พรมแดน แต่ก็ยังมีความท้าทายที่อาจเกิดขึ้น อาทิ

- การยอมรับในวงกว้าง (Adoption) – กลุ่มเป้าหมายปัจจุบันยังจำกัดเฉพาะนักท่องเที่ยวจาก 20ประเทศ ที่ต้องมีความรู้เรื่อง Web3 และถือครอง USDC อยู่แล้ว ซึ่งคาดว่าในอนาคตจะมีการเติบโตและขยายวงกว้างขึ้น

- การขยายเครือข่าย (Scalability) – การขยายร้านค้าจากปัจจุบันประมาณกว่า 100 แห่งในกรุงเทพฯ ที่ร่วมโครงการ เพื่อให้นักท่องเที่ยวสามารถใช้จ่ายได้สะดวกขึ้นก็เป็นอีกปัจจัยที่จะสร้างการเติบโตเช่นเดียวกัน

- การแข่งขัน (Competition) – ต้องยอมรับว่ามีวิธีการชำระเงินที่เป็นที่นิยม อาทิ เงินสด, บัตรเครดิตและ QR Payment ดังนั้น Q Wallet ต้องก้าวขึ้นมาเป็นอีกทางเลือกที่ให้ความสะดวกและให้ประโยชน์ที่ชัดเจนขึ้น

- กฎระเบียบและการกำกับดูแล – การดำเนินงานภายใต้กรอบการทดลองที่เข้มงวด เพื่อพิสูจน์ให้หน่วยงานกำกับดูแลเห็นถึงศักยภาพและกลไลในการดูแลความเสี่ยงที่มีประสิทธิภาพเพียงพอของของนวัตกรรมนี้ ซึ่งจะเป็นตัวตัดสินอนาคตของบริการและมีส่วนในการกำหนดทิศทางกฎระเบียบการเงินดิจิทัลของประเทศไทยในระยะยาว

บทสรุป

Q Wallet by KBank เป็นการทดสอบบริการใหม่ที่แสดงให้เห็นถึงวิสัยทัศน์ในการสร้างสะพานที่จะเชื่อมโลกการเงินแบบดั้งเดิมเข้ากับโลกของการเงินยุคใหม่ จุดเริ่มต้นจากโครงการนำร่องในพื้นที่จำกัด ซึ่งคุณค่าที่แท้จริงคือ กรณีศึกษาและข้อมูลที่แท้จริง แน่นอนว่าความสำเร็จจากโครงการนี้ จะกลายเป็นรากฐานสำคัญในการขับเคลื่อนเศรษฐกิจดิจิทัลของประเทศไทยให้ก้าวสู่ระดับสากลได้อย่างแท้จริง และเป็นก้าวสำคัญที่นำไปสู่อนาคตการเงินไร้พรมแดน

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา