โลกของเรากำลังหมุนไปในด้านนี้ การดำเนินธุรกิจแบบ Spotify, Uber, Netflix, Airbnb กำลังสร้างมูลค่าแทนที่บริษัทที่พยายามสะสมสินทรัพย์แบบเดิมๆ

Harvard Business Review (HBR) ระบุว่าบริษัทที่มีสินทรัพย์เยอะๆ โดยเฉพาะพวกสินค้าคงคลัง ดูเป็นบริษัทที่ยุคเก่า ขยับตัวช้า และไม่มีความยืดหยุ่น โดยเฉพาะในสายตาของนักลงทุน

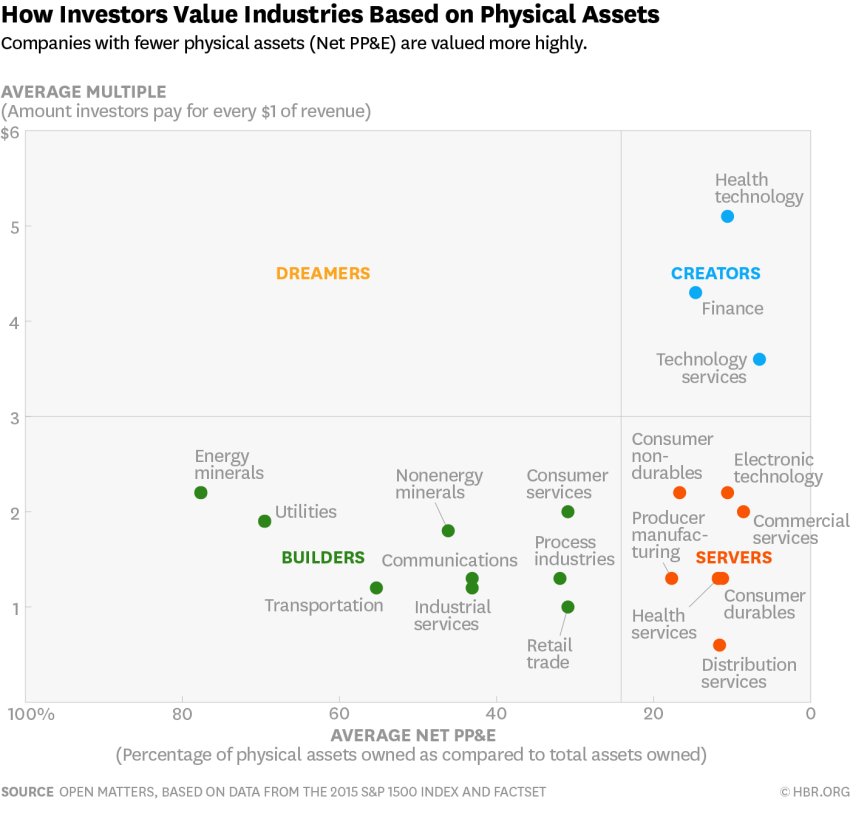

การสำรวจจาก 2015 S&P 1500 Index โดยเลือกขนาดบริษัททุกขนาดและครอบคลุมทุกอุตสาหกรรม จากนั้นหาค่าเฉลี่ยของ Net PP&E โดยคิดเป็นเปอร์เซ็นต์จากสินทรัพย์ทั้งหมด หรือพูดให้เข้าใจง่ายๆ คือ การสำรวจว่าบริษัทมีพวก Physical Asset อย่างที่ดิน อาคาร ยานพาหานะ ฯลฯ เป็นเท่าไหร่ เมื่อเทียบกับสินทรัพย์อื่นๆ และยังทำการสำรวจตัวทวีคูณรายได้ (Revenue Multiple) เฉลี่ยของแต่ละอุตสาหกรรมอีกด้วย (ยกตัวอย่างเรื่องตัวทวีคูณรายได้เพิ่มเติมนะครับ เช่น อุตสาหกรรม HealthTech มีตัวทวีคูณรายได้ที่ 5.1 หมายความว่า นักลงทุนจ่าย 5.1 เหรียญ สำหรับทุกการสร้างรายได้ 1 เหรียญ) และนี่คือสิ่งที่ HBR พบครับ

เริ่มที่มุมล่างซ้ายที่ HBR เรียกว่า “Builder” เป็นกลุ่มที่มี Net PP&E สูง (มี Physical Asset สูง) คือเกินกว่า 30% ของสินทรัพย์ทั้งหมด และกลุ่มนี้มีตัวทวีคูณรายได้สูงสุดไม่เกิน 2 เท่านั้นเอง

ขยับมาดูที่มุมล่างขวาที่ทาง HBR เรียกว่า “Servers” อุตสาหกรรมนี้แม้จะมี Net PP&E ต่ำ แต่ก็มีตัวคูณรายได้หรือมูลค่าบริษัทต่ำไปด้วย เพราะสินทรัพย์ที่บริษัทในกลุ่มนี้มีจะใช้ “ทรัพยากรมนุษย์” ในการส่งมอบบริการเป็นส่วนใหญ่ ซึ่งนักลงทุนมองว่าขาดความยืดหยุ่นในการขยายหรือปรับลดขนาด ทำให้ประเมินมูลค่าบริษัทต่ำไปด้วย

มาดูด้านขวาบนกันบ้างครับ กลุ่มนี้ถูกเรียกว่า “Creator” ซึ่ง HBR ระบุว่าเป็นกลุ่มอุตสาหกรรมที่มีมูลค่ามากที่สุดในปัจจุบัน ซึ่งส่วนใหญ่จะเป็นอุตสาหกรรมที่ให้บริการด้านเทคโนโลยี เพราะมีความยืดหยุ่นสูง มีสินทรัพย์ที่จับต้องไม่ได้ สิ่งที่เกิดขึ้นก็คือบริษัทเหล่านี้มี Net PP&E ต่ำ และมีตัวทวีคูณสูง โดยอุตสาหกรรมการเงินนั้นส่วนใหญ่เกิดจากการไปลงทุนใน Real Estate Investment Trust (REIT) ซึ่งจ่ายปันผลคืนในอัตราที่สูง

และโซนสุดท้ายเป็นโซนที่ถูกเรียกว่า “Dreamer” หรือถ้าจะให้แปลง่ายๆ ก็คือโซน “ฝันไป” เพราะอย่างที่เห็นได้ว่าบริษัทที่มี NET PP&E สูง และได้ Average Multiple สูงด้วยนั้น “ไม่มีเลย”

อย่างที่เห็นว่าสินทรัพย์ประเภทจับต้องไม่ได้อย่าง ความรู้, เทคโนโลยี, ทรัพย์สินทางปัญญานั้นมีมูลค่ามากกว่าสินทรัพย์ประเภท อาคาร ที่ดิน ฯลฯ อย่างเห็นได้ชัดในสายตาของนักลงทุน แต่ในอนาคตก็อาจจะมีความเป็นไปได้ว่าจะมีบางบริษัทที่สามารถทะลวงข้อจำกัดไปสู่โซน Dremer ได้ คือมี Physical Asset สูงในขณะที่มีตัวทวีคูณรายได้สูงด้วย ซึ่ง Tesla อาจจะเป็นบริษัทนั้น แต่จริงๆ แล้วมูลค่าของบริษัทที่สูงก็น่าจะเกิดจากการลงทุนเพื่อพัฒนาเทคโนโลยีและทรัพย์สินทางปัญญาเพื่อมาชดเชยผลจากการลงทุนใน Physical Asset มากกว่า

แล้วบริษัทต่างๆ ควรก้าวต่อไปอย่างไร?

- สำรวจตัวเอง : สำรวจวิธีการจัดการและสิ่งที่อุตสาหกรรมตัวเองทำอยู่ยังคงมีคุณค่าหรือไม่? Physical Asset ยังคำนำมาซึ่งรายได้หรือไม่? แน่นอนว่ามันไม่มีคำตอบที่ชัดเจน แต่ละบริษัทต้องตอบตัวเองให้ได้

- นำเทคโนโลยี, คุณค่า และ Business Model ใหม่ๆ มาใช้ : นำสิ่งใหม่ๆ ความรู้ใหม่ๆ มาปรับใช้กับองค์กรเพื่อส่งมอบคุณค่าใหม่ๆ และตอบสนองความต้องการของลูกค้า

- จัดสรรทุนเสียใหม่ : Warren Buffet บอกว่าการจัดสรรทุนเป็นเรื่องที่ต้องทำเป็นอันดับแรก และการลงทุนใน Business Model ทางดิจิทัลนั้นเป็นเรื่องจำเป็น

แม้ว่านี่อาจจะเป็นการทำการศึกษาจากบริษัทในอเมริกา แต่ผมคิดว่าความรู้เหล่านี้มันสะท้อนวิธีการดำเนินธุรกิจของทั้งโลกรวมถึงประเทศไทยได้ด้วย เพราะหลายคนเองก็น่าจะได้เห็นอยู่แล้วว่าความรู้ใหม่ๆ การพัฒนาทรัพย์สินทางปัญญา รวมถึงสินทรัพย์ดิจิทัลนั้น มีความสำคัญต่อการดำเนินธุรกิจมากเพียงใด และนั่นคือสิ่งที่คนทำธุรกิจแบบเดิมๆ ต้องปรับตัวและก้าวตามให้ทัน

ที่มา – hbr.org

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา