หากพูดถึงระบบการจ่ายเงินผ่านมือถือแบบคนต่อคน ปัจจุบันผู้ที่โด่งดังในตลาดนี้ก็คือ Venmo ซึ่งถูกซื้อโดย Braintree และภายหลัง Braintree ก็ถูกซื้อโดย PayPal อีกต่อหนึ่ง เท่ากับว่าตอนนี้ Venmo ก็เป็นส่วนหนึ่งของ PayPal บริการด้านการเงินยักษ์ใหญ่ของโลกอินเทอร์เน็ตไปเป็นที่เรียบร้อยแล้ว

ทำความรู้จัก Venmo

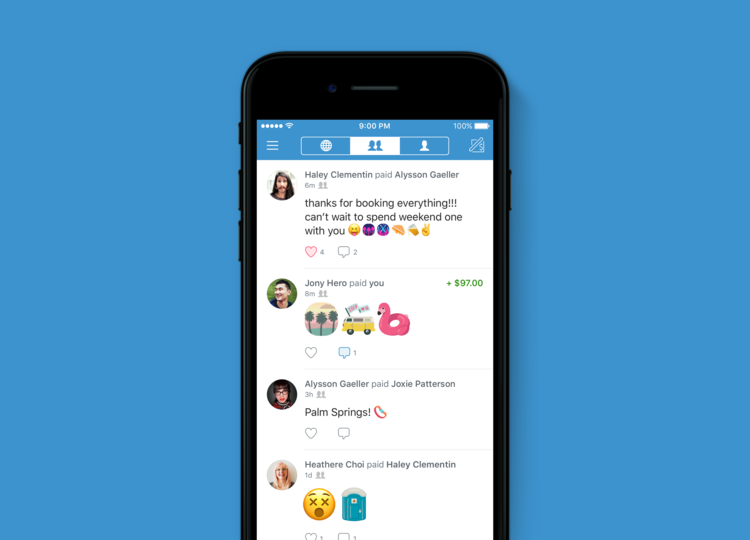

Venmo ก่อตั้งขึ้นในปี 2009 โดย Iqram Magdon-Ismail และ Andrew Kortina แนวคิดของบริการนี้คือการโอนเงินระหว่างเพื่อนฝูงแบบไม่มีค่าธรรมเนียม และ Venmo ยังเป็นผู้บุกเบิกไอเดียของ social payment เพราะตัวแอพจะมีการประกาศการติดต่อทางธุรกิจของผู้ใช้งานและบันทึกในรูปแบบสตรีมการสนทนา

Bill Ready อดีตซีอีโอของ Braintee และปัจจุบันเป็นซีโอโอของ PayPal บอกว่าแนวคิดของ social payment ของ Venmo ถือเป็น crazy genius เพราะเป็นสถานที่ที่ทำให้ผู้ใช้เห็นเพื่อนกำลังจ่ายเงินให้คนอื่น เช่น เพื่อนหารค่าอาหาร, รูมเมทจ่ายค่าเครื่องมือเครื่องใช้ในห้อง, คู่รักร่วมกันจ่ายค่าอาหารที่ไปทานกันตอนกลางคืน

ก่อนหน้าที่จะมาทำงานกับ Braintree นั้น Ready เคยเป็นหัวหน้าระบบจ่ายเงินออนไลน์และระบบจัดการเงินของธนาคารมาก่อน ในช่วงนั้นเขาสังเกตว่าผู้ใช้ต้องการเข้าถึงบัญชีธนาคาร โดยเข้าเว็บจากเบราว์เซอร์มือถือ (ช่วงนั้นเป็นช่วงเริ่มต้นของสมาร์ทโฟน เว็บเพจยังไม่รองรับอุปกรณ์พกพา) และพยายามใส่ชื่อผู้ใช้กับรหัสผ่าน ซึ่งเป็นประสบการณ์ที่น่าเอือมระอามาก แต่ผู้คนก็ยังอยากลองอยู่ดี

นั่นเป็นสิ่งที่ทำให้ Ready ก่อตั้ง Braintree ซึ่งเป็นระบบประมวลผลการจ่ายเงินให้กับบริษัทใหญ่ ๆ ขึ้นมา ปัจจุบันมีผู้ใช้งานเป็นบริษัทใหญ่จำนวนมาก เช่น Uber หรือ Airbnb แต่ในตอนนั้น Ready รู้สึกว่า Braintree ยังขาดผลิตภัณฑ์ของผู้ใช้ทั่วไปที่สามารถจ่ายเงินได้ในคลิกเดียว จึงทำให้เมื่อ Ready พบกับ Venmo เขาจึงสนใจในตัวแอพขึ้นมา (แม้ตอนนั้นจะมีผู้ใช้เพียง 3,000 คนก็ตาม)

Venmo ใหญ่แค่ไหน

ปัจจุบัน Venmo เป็นบริการที่สามารถเติบโตสูงมากในแวดวงระบบจ่ายเงินแบบคนต่อคน จากสถิติปีที่แล้วพบว่ามีผู้ใช้จ่ายเงินผ่านระบบกว่า 18,000 ล้านดอลลาร์ (เฉพาะไตรมาสแรก 5,600 ล้านดอลลาร์) เพิ่มขึ้นถึง 126% จากปีก่อนหน้า

ผู้ก่อตั้ง Venmo มีความรู้เกี่ยวกับการวางข้อบังคับด้านการเงินที่ใช้กับผลิตภัณฑ์น้อยมาก ในช่วงแรกของการเปิดใช้งาน ตัวบริการไม่มีการรักษาความปลอดภัยเลย จึงมีช่องทางให้โกงได้ง่าย เช่น นำบัตรเครดิตที่ถูกขโมยมาใส่ในแอพและถอนเงินจากวงเงินทั้งหมด, แฮกบัญชี หรือซื้อสินค้าโดยใช้ Venmo จ่ายเงิน และดึงเงินคืนเมื่อได้ของแล้ว

ในช่วงหลัง Venmo จึงได้เปลี่ยนมาจากบริการที่เคลื่อนไหวรวดเร็ว มาเป็นการบริการที่มั่นคงและแข็งแรง เมื่อเข้ามาอยู่กับ PayPal แล้ว ทางบริษัทก็เริ่มนำโครงสร้างพื้นฐานของ PayPal มาใช้ เพื่อให้มีระบบติดตามและดูแนวโน้มการโกงเงิน, ระบบล็อกอินสองปัจจัย และ Venmo ยังมีสิ่งที่ธนาคารแบบเดิม ๆ ให้ไม่ได้ คือถ้าผู้ใช้มีการทำธุรกรรมทางการเงินกับใครสักคนหนึ่ง Venmo จะเช็คว่าพวกเขามีเพื่อนที่เหมือนกันบ้างไหม เพื่อทำให้แน่ใจว่ากำลังโอนเงินถูกคนจริง

Venmo ในอนาคต

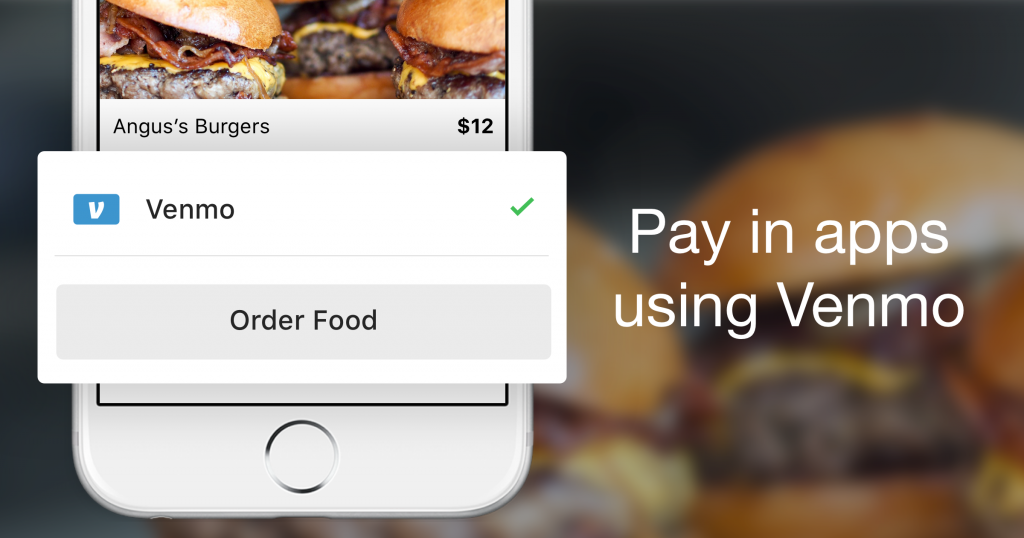

หลังจาก Venmo ได้เปิดตัวมาแล้ว 8 ปี ก็ถึงเวลาที่ผู้สร้างจะหาทางทำเงินจากบริการบ้าง เมื่อเดือนกรกฎาคมปีที่แล้ว PayPal ก็ได้เปิดตัวบริการ Pay With Venmo ให้ผู้ใช้ซื้อสินค้าผ่านผู้ค้าด้วยบัญชีตัวเอง (และแอพจะเก็บค่าดำเนินการ) และตอนนี้ Venmo ก็มีปุ่ม tap-to-pay ให้ใช้กับแอพ 12 แบรนด์ เช่น Munchery, White Castle และ Delivery.com ซึ่ง Venmo หวังว่าจะเปิดบริการนี้ให้ใช้กับธุรกิจอีกหลายแห่งในเดือนหน้า

นอกจากนี้ แผนธุรกิจของ Venmo ที่ PayPal คิดไว้คือการใช้โซเชียลของ Venmo ให้เป็นประโยชน์ต่อการซื้อสินค้า โดยมีการหน้าตัวพนักงานที่ทำการเชื่อมต่อผู้ใช้เข้ากับธุรกิจ และพนักงานฝ่ายผลิตภัณฑ์ในด้านโซเชียลของ Braintree ก็ได้ย้ายไปทำงานกับ Venmo แล้ว และล่าสุด Venmo ก็เพิ่งเปิดตัว emoji เฉพาะบนแพลตฟอร์มตัวเองเป็นในธีมเทศกาล ซึ่งก็น่าคิดว่าต่อไป Venmo อาจจะเปิดตัว emoji ที่เป็นรูปแบรนด์ก็เป็นได้

อนาคตของ Venmo ก็ยังไม่ราบรื่นนัก เพราะเมื่อมีการเติบโตแล้วก็มักจะมีคู่แข่ง ไม่ว่าจะเป็น Facebook Messenger หรือแม้กระทั่งธนาคารเองก็ตาม ที่จะสร้างบริการแข่งกับ Venmo

ช่วงหนึ่ง Bank of Amierica, U.S. Bancorp, Wells Fargo, Chase และ Capital One ได้รวมกันเปิดตัว Zelle ซึ่งมีลักษณะเหมือนกับ Venmo คือผู้ใช้สามารถโอนเงินไปยังบัญชีของผู้ใช้คนอื่น ๆ ตอนแรก Zelle ถูกใช้เฉพาะบนแอพธนาคารเท่านั้น ภายหลังจึงมีแอพแยกแต่ก็ยังคงจำกัดธนาคาร ขณะที่ Venmo ทำงานได้ไม่จำกัดธนาคาร และล่าสุด PayPal ก็ยังเซ็นสัญญากับ MasterCard และ Visa เพื่อให้ผู้ใช้ส่งเงินและฝ่ายผู้ใช้ก็ได้รับทันที แตกต่างจากเดิมที่ต้องรอ 1-2 วันก่อนที่เงินจะเข้า

สรุป

Venmo ถือเป็นผู้บุกเบิกรายแรกๆ ของวงการจ่ายโอนเงินแบบคนต่อคน และยังเป็นผู้บุกเบิกแนวคิดของระบบ social payment ซึ่งในช่วงหลัง Venmo เติบโตสูงขึ้นมาก และยังมีความน่าเชื่อถือสูงขึ้นจากการที่เข้ามาอยู่กับ PayPal ทำให้สามารถใช้โครงสร้างพื้นฐานที่แข็งแกร่งของบริษัทแม่ได้ และในอนาคต Venmo ก็จะเริ่มพัฒนาโมเดลธุรกิจใหม่ ๆ เพื่อทำการหาเงินจากบริการ แม้จะมีคู่แข่งหลายรายตั้งแต่ยักษ์ใหญ่ด้าน social network อย่าง Facebok ไปจนถึงธนาคาร

ที่มา – Fast Company

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา