ในแวดวง FinTech สาขาหนึ่งที่กำลังมาแรงคือธุรกิจที่เกี่ยวกับประกัน (ทั้งประกันภัย/ประกันชีวิต) และในต่างประเทศก็เริ่มมีสตาร์ตอัพด้านประกันภัยที่น่าสนใจเกิดขึ้นมาหลายราย

บริษัทหนึ่งที่น่าสนใจคือ Lemonade สตาร์ตอัพด้านประกันภัยที่นำแนวคิดใหม่หลายอย่างมารวมกัน เพื่อหวังจะปฏิวัติโมเดลธุรกิจประกันภัยแบบเดิมๆ

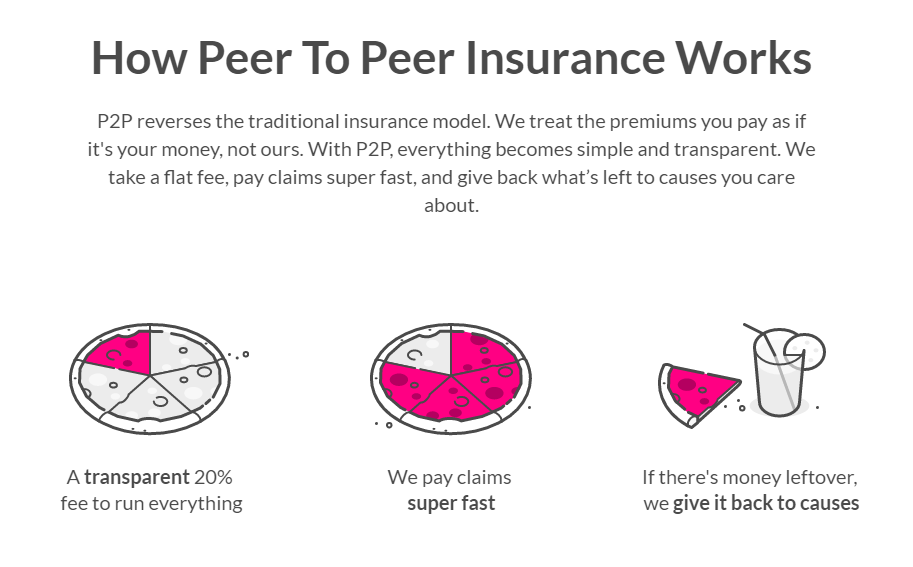

ประกันภัยแบบ P2P ไม่ทำกำไรจากค่าเคลม เคลมเร็วไม่กั๊ก

จุดเด่นที่สำคัญของ Lemonade คือนำแนวคิด Peer to Peer (P2P) Insurance มาใช้งาน ให้รูปแบบของการประกันภัยแตกต่างไปจากโมเดลปัจจุบัน

ปกติแล้ว บริษัทประกันภัยจะนำเบี้ยประกันของลูกค้าทุกรายมากองรวมกัน เพื่อจ่ายค่าเคลมประกันให้ลูกค้าบางรายที่ประสบอุบัติเหตุ ดังนั้น กำไรของบริษัทประกันจึงขึ้นกับว่าจ่ายค่าเคลมน้อยลงเท่าไร เงินจึงเหลือเยอะมากขึ้น เหตุผลนี้จึงไม่น่าแปลกใจว่าทำไมบริษัทประกันถึงชอบลีลาหรือสร้างความยุ่งยาก มีเงื่อนไขยิบย่อยเสมอเวลาลูกค้าต้องการเคลมประกัน

แต่กรณีของ Lemonade ไม่ได้หากินจากเงินที่เหลือจากการเคลมประกัน แต่ใช้วิธีว่า Lemonade ขอหักค่าเบี้ยประกันทันที 20% ไม่ขอมากไปกว่านั้น เงินที่เหลือ 80% จะกันไว้สำหรับการเคลมประกันให้ลูกค้า ดังนั้น Lemonade จึงไม่มีแรงจูงใจในการดึงจ่ายการเคลมประกัน

ผลคือการเคลมประกันกับ Lemonade จะรวดเร็วมาก (บริษัทอ้างว่าภายใน 3 นาทีหลังยื่นเรื่อง ถ้าอนุมัติแล้วก็ได้เงินคืนทันที) และในกรณีที่เงินเบี้ยประกันเหลือจากการเคลม บริษัทก็จะบริจาคให้การกุศลแทน (ผู้ใช้สามารถกำหนดได้ผ่านแอพว่าต้องการบริจาคเงินให้องค์กรไหนหรือประเด็นไหน)

ผลจากการที่ Lemonade ไม่มุบมิบเบี้ยประกันไปเป็นกำไร แต่เลือกที่จะบริจาคให้การกุศลแทน จึงทำให้ความน่าเชื่อถือและความโปร่งใสของ Lemonade เพิ่มขึ้น และเป็นแรงจูงใจให้คนมาสมัครประกันกับ Lemonade เพราะ “น่าเชื่อว่า” กระบวนการเคลมประกันจะรวดเร็วขึ้นจากปัจจัยเหล่านี้

Daniel Schreiber ซีอีโอของ Lemonade ยืนยันว่าเงินค่าเบี้ยประกันนี้ไม่ใช่เงินของบริษัท แต่มันคือเงินของลูกค้า บริษัทไม่ต้องการทำกำไรจากการปฏิเสธไม่จ่ายเคลม

ทำงานผ่านแอพทั้งหมด เร็ว ง่าย ราคาถูก

นอกจากนี้ Lemonade ยังเป็นบริษัทประกันที่มีใบอนุญาตการขายประกันเต็มรูปแบบ (ตอนนี้ยังจำกัดเฉพาะในรัฐนิวยอร์ก) บริษัทบริหารเงินประกันเองทั้งหมด ถือเป็นจุดแข็งอีกอย่างที่ทำให้บริษัทบริหารจัดการต้นทุนได้ดีกว่าสตาร์ตอัพรายอื่นๆ ที่อาจทำตัวเป็น “นายหน้า” ให้กับบริษัทประกันอีกทีหนึ่ง

การสมัครประกันและการเคลมประกันของ Lemonade จะทำผ่านแอพทั้งหมด โดยมีตัวช่วยทั้ง AI Chat Bot และพนักงานโอเปอเรเตอร์คอยสนทนากับลูกค้าทางวิดีโอแทน

การที่ Lemonade ไม่มีระบบนายหน้าตอนขาย และระบบพนักงานเคลมประกัน ส่งผลให้ต้นทุนของบริษัทถูกลงมาก ราคาเบี้ยประกันจึงถูกกว่าคู่แข่งในท้องตลาด โดยเบี้ยประกันภัยของผู้เช่าบ้าน เริ่มต้น 5 ดอลลาร์ต่อเดือน ส่วนเบี้ยประกันของเจ้าของบ้าน เริ่มต้น 35 ดอลลาร์ต่อเดือน

ในส่วนของแอพก็ยังออกแบบมาให้น่าใช้ ใช้ง่าย จบกระบวนการได้เร็วทั้งในฝั่งของการสมัครและการเคลมประกัน ซึ่งก็น่าจะช่วยดึงดูดลูกค้าที่มีประสบการณ์อันเจ็บปวดในการเคลมประกันจากบริษัทอื่นๆ

เบื้องหลังของ Lemonade ถือว่าไม่ธรรมดา เพราะนำทั้งเทคโนโลยี AI, machine learning และแนวคิดทางเศรษฐศาสตร์เชิงพฤติกรรม (behavioral economics) มาช่วยออกแบบเพื่อปฏิวัติวงการประกันภัยเสียใหม่ ถือเป็นตัวแทนบริษัทสตาร์ตอัพสาย InsurTech (insurance + tech) ดาวรุ่งที่น่าจับตา

ต้องจับตาดูว่า Lemonade จะประสบความสำเร็จมากแค่ไหน ถ้าไปได้สวยเราก็คงเห็นแนวคิดนี้ถูกขยายผลให้ไกลกว่าเดิมอีกมาก

ข้อมูลจาก Lemonade และ VentureBeat

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา