ธนาคารทุกแห่งในไทยหันมาทำเรื่อง Digital มากขึ้น โดยเฉพาะธนาคารขนาดกลางและเล็ก หันมาแตกแบรนด์ย่อยเป็น Digital Banking เพื่อเข้าถึงลูกค้ากลุ่มใหม่ๆ ในไทยตอนนี้ก็มีถึง 3 เจ้าได้แก่ ME by TMB , Beat Banking จาก ธนาคาร CIMBT และล่าสุด TMRW (ทูมอร์โรว์) จากธนาคาร UOB

แล้ว Digital Banking เจ้าไหนดีที่สุด? นอกจากดอกเบี้ยสูงทำอะไรได้บ้าง?

ที่มา ค่าธรรมเนียม TMRW

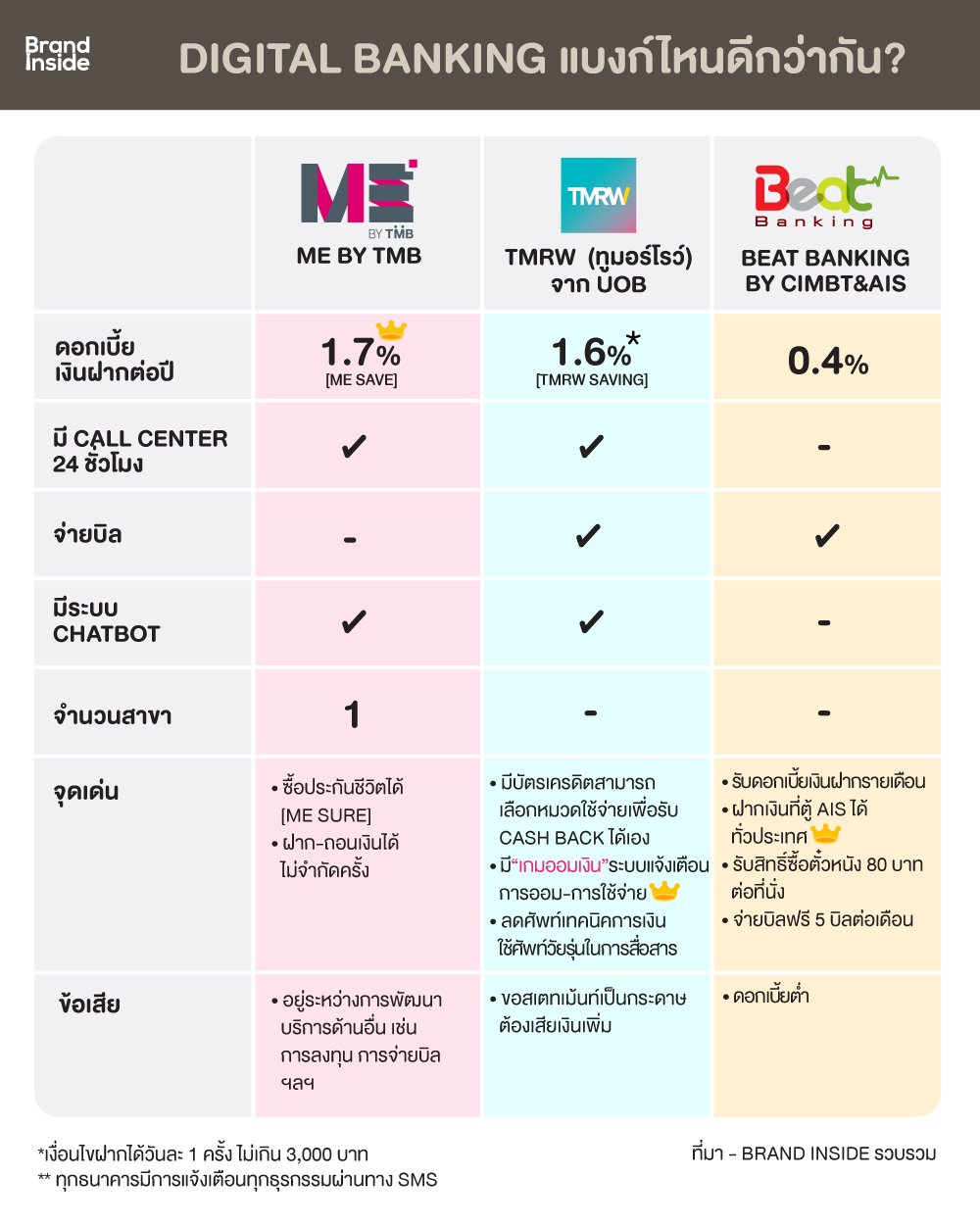

ME by TMB – TMRW ต่างกันอย่างไรใช้แบงก์ไหนดี

ด้านดอกเบี้ยเงินฝาก ME ยังดีที่สุดเพราะได้ดอกเบี้ยสูง 1.7% ต่อปี และสามารถฝากถอนเงินไม่จำกัด แม้ TMRW จะให้ดอกเบี้ยสูง 1.6% ต่อปี แต่มีเงื่อนไขฝากได้แค่วันละ 1 ครั้ง ไม่เกิน 3,000 บาท ทางแบงก์ให้เหตุผลว่าอยากให้คนมี Engagement กับแบงก์มากขึ้น

การเปิดบัญชีใหม่ทั้ง ME และ TMRW ลูกค้าจะมี 2 บัญชีไว้ใช้คู่กันคือ 1.บัญชีที่ฝากเงินได้อย่างเดียวคือ ME Save, TMRW Saving สามารถโอนเงินไปที่บัญชีใช้จ่ายได้ และ 2.บัญชีสำหรับใช้จ่าย (สามารถโอนออกไปธนาคารอื่นๆ ได้) คือ ME Move (ดอกเบี้ย 0%), TMRW Everyday (ดอกเบี้ย 0.1%) เมื่อลูกค้าจะใช้เงินต้องโอนออกจากบัญชีเงินฝากมาที่บัญชีใช้จ่ายก่อนเสมอ

จุดต่างของ TMRW คือมีบริการการลงทุน บัตรเดบิต (ฟรีค่าธรรมเนียมปีแรก) และมีบัตรเครดิตที่ให้ลูกค้าเลือกรับ Cashback 2-3% ได้ 3 หมวดการใช้จ่าย/เดือน (เปลี่ยนหมวดได้ทุกเดือน) สามารถกำหนดวงเงินบัตรเครดิตผ่านแอพฯ มีระบบจ่ายเงินผ่าน QR code รวมถึงมี Deal พิเศษให้ลูกค้า เช่น ซื้อขนม (ที่กำหนดไว้) ที่ After You ในราคา 1 บาท เมื่อใช้จ่ายผ่านแอพพลิเคชั่น TMRW

ด้านการสมัครเปิดบัญชี ME ลูกค้าต้องไปยืนยันตัวที่สาขา หรือสาขาของ TMB ในครั้งแรก หรือปัจจุบันสามารถเปิดบัญชีผ่านแอพพลิเคชั่นบนมือถือโดยใช้ พาสปอร์ต และถ่ายรูปหน้าตามที่แอพฯ กำหนด

ส่วน TMRW ต้องยืนยันตัวตนที่ตู้ Kiosk ผ่านการเช็คบัตรประชาชนและสแกนลายนิ้วมือ โดยตู้ของ TMRW จะวางตามจุดต่างๆ เช่น ธนาคารยูโอบี ร้านโอ บอง แปง BTS MRT ฯลฯ ในเฟสแรกจะเริ่มภายในกรุงเทพ และเฟส 2 ขยายในต่างจังหวัด เช่น Tops supermarket ฯลฯ (ลูกค้าบางรายเจอปัญหาเปิดบัญชีที่ Kiosk ไม่ได้ สามารถระบุตัวตนที่สาขา UOB ได้เลย)

แต่หลังจากนี้หาก Digital ID เกิดขึ้นในประเทศไทยลูกค้าใหม่จะสามารถเปิดบัญชีของธนาคารดิจิทัลผ่านมือถือได้เลยโดยไม่ต้องไปที่สาขาธนาคาร (ถ้าเคย KYC พิสูจน์ตัวตนที่สาขาธนาคารแห่งใดแห่งหนึ่งไว้แล้ว)

ส่วนธนาคารดิจิทัลชื่อ Beat Banking ที่เกิดจากความร่วมมือของธนาคารซีไอเอ็มบีไทย (CIMBT) และ AIS ทำให้ บัญชีของแบงก์นี้เป็น E-wallet ของ Mpay ให้ลูกค้าสามารถฝากเงินได้ที่ตู้ของ AIS และ CIMBT ทุกสาขา แต่ดอกเบี้ยเงินฝากอยู่ที่ 0.4% เท่านั้น

ทำไมธนาคารต้องเปิดแบรนด์ Digital banking ออกมา

การแข่งขันธุรกิจธนาคารรุนแรงขึ้นทุกปี โดยธนาคารขนาดใหญ่ (เช่น กสิกรไทย ไทยพาณิชย์ กรุงเทพ กรุงไทย กรุงศรีอยุธยา) ยังได้เปรียบแบงก์เล็กเพราะมีสาขาเยอะ มีฐานลูกค้าหลักล้านคนอยู่ในมือ แต่เมื่อเทคโนโลยี และโครงสร้างพื้นฐานด้านดิจิทัลที่ดีขึ้นก็ทำให้แบงก์ขนาดกลาง และขนาดเล็กสามารถแข่งขันได้ดีขึ้น

ทั้งนี้เมื่อต้องวางแผนธุรกิจไปถึงอนาคต กลุ่มลูกค้าที่เริ่มทำงานและทำงานมาสักพักอย่าง Gen Y (อายุ 18-34ปี) กลายเป็น กลุ่มลูกค้าเป้าหมายของทุกธนาคาร ซึ่งพฤติกรรมของ Gen Y ชอบความง่าย สะดวก และรวดเร็ว จึงเห็นแบงก์เพิ่มบริการที่เป็นออนไลน์มากขึ้น ทั้งสินเชื่อออนไลน์ เปิดบัญชีออนไลน์ บริหารบัตรเครดิต-เดบิตผ่านแอพฯ ฯลฯ รวมถึงเกิดการแตกแบรนด์ย่อยเป็น Digtal Banking ทั้ง ME by TMB , Beat banking และ TMRW ที่จะเลือกเฉพาะบริการที่ตรงความต้องการของกลุ่ม Gen Y และกลุ่มลูกค้าที่ชอบดิจิทัลมารวมกัน เช่น ฝากดอกเบี้ยสูง มีแนะนำการลงทุนผลตอบแทนดี และใช้จ่ายได้หลายที่ ขั้นตอนไม่ซับซ้อน ฯลฯ ภายในปีนี้จะยิ่งเห็นบริการใหม่ๆ จากแบงก์มากขึ้น

Digital Banking จึงเริ่มที่บริการพื้นฐานอย่าง เงินฝาก โดยให้ดอกเบี้ยสูงเพื่อดึงให้ลูกค้าเข้ามาลองใช้ อย่าง ME ที่ถือเป็นเจ้าตลาดพยายามเพิ่มบริการด้านการใช้จ่ายด้วย แต่แบงก์ใหม่อย่าง TMRW จากธนาคารยูโอบีแม้ดอกเบี้ยให้ไม่เท่า ME แต่ก็รวบรวมบริการที่ใช้ในชีวิตประจำวันมาให้ลองเล่นกัน ส่วน Beat banking ยังเน้นเรื่องการจ่าย ชำระค่าสินค้าและบริการมากกว่าค่ายอื่นๆ เพราะมีพาร์ทเนอร์หลักคือ AIS ที่พยายามดัน E-wallet อย่าง Mpay ให้ใช้ง่ายขึ้น

เบญจรงค์ สุวรรณคีรี หัวหน้าเจ้าหน้าที่บริหาร ME by TMB บอกว่า เทรนด์ Digital Banking ต่างจากในอดีตผลิตภัณฑ์การเงินต้องทำให้เป็น Mass เพื่อให้ต้นทุนถูกที่สุดตอนนี้ทุกคนต้องแข่งกันทำผลิตภัณฑ์ให้ Personalize มากขึ้น เพราะคน Gen Y ชอบหาข้อมูลและเลือกสิ่งที่ดี เร็ว สะดวกที่สุดเสมอ

“ME by TMB เปิดตัวมา 7 ปีแล้ว โดยออกผลิตภัณฑ์เงินฝาก Me Save เพื่อเจาะกลุ่มลูกค้าที่ชอบใช้ช่องทางดิจิทัล และต้องการดอกเบี้ยสูง ปัจจุบันมีฐานลูกค้า 360,000 บัญชี สัดส่วน 51% อยู่ช่วงอายุ 18-34 ปี โดยเป้าหมายการเปิด ME เพื่อขยายฐานลูกค้ากลุ่มใหม่ๆ ที่นอกเหนือจากกลุ่มลูกค้า TMB (ธนาคารทหารไทย)”

ยุทธชัย เตชะราชกุล รองกรรมการผู้จัดการใหญ่สายงานบุคคลธนกิจ ธนาคารยูโอบี (ไทย) บอกว่า การเปิดตัวแบรนด์ย่อย อย่างธนาคารดิจิทัล TMRW (ทูมอร์โรว์) เพื่อขยายฐานลูกค้าในกลุ่ม Gen Y ที่ปัจจุบันมีจำนวน 1 ใน 3 ของประชากรไทยทั้งหมด เป็นวัยเริ่มต้นทำงาน และเริ่มมีเงินฝากมากขึ้นเรื่อยๆ โดย Gen Y นี้ต้องการโซลูชั่นที่แตกต่างจาก Gen อื่นๆ เช่น ชอบการแชทมากกว่าการรอสาย ชอบใช้ช่องทางดิจิทัล และชอบกำหนดเรื่องต่างๆ ด้วยตนเอง

“เราเปิดตัว TMRW ที่เหมาะกับคน Gen Y หรือใครที่ชอบการทำธุรกรรมผ่านมือถือ ชอบความง่าย ไม่ซับซ้อน ไม่มีเงื่อนไขแอบซ่อน สะดวกใช้ และรวดเร็ว ที่สำคัญบริการและวิธีใช้งานต้องไม่ซับซ้อนและทำบนโลกดิจิทัลได้ทั้งหมด อย่างคน Gen Y ชอบแชทถามเราก็มี Chat bot คอยตอบคำถาม 24 ชม. ซึ่งคน Gen นี้คาดหวังบริการมากกว่าการทำ Banking แต่ต้องทำให้รู้สึกสนุกในการใช้งาน ดังนั้นรูปแบบการออมเงินใน TMRW เลยทำเป็นรูปแบบเกมเพื่อให้เข้าใจง่ายที่สุด”

ธนาคารออนไลน์ยุคนี้ต้องแข่งขันอย่างไร?

ยุทธชัย บอกว่า Digital Banking เมื่อไม่มีสาขา ต้องสื่อสารกับลูกค้าให้เข้าใจง่ายที่สุด เช่น ภาษาในแอพพลิเคชั้นจะลดศัพท์เทคนิคด้านการเงิน และสื่อสารภาษาทั่วไปมากขึ้น และจากข้อมูลพบว่า Gen Y 48% ชอบที่จะได้รับการแจ้งเตือนที่เป็นประโยชน์ ดังนั้นธนาคารจะคัดกรองและแจ้งเตือนทุกบิลที่ถึงกำหนดชำระ เตือนค่าใช้จ่ายแต่ละเดือน รวมถึงแนะนำการออมเงินให้ลูกค้าด้วย

TMRW เปิดตัวครั้งแรกในประเทศไทย หลังจากนี้จะขยายเปิดตัวในภูมิภาคอาเซียน โดย 3-5 ปีคาดว่าฐานลูกค้าในไทยจะเพิ่มขึ้นเป็น 5 แสนถึง 1 ล้านราย ในขณะที่ภูมิภาคอาเซียนจะมีฐานลูกค้ารวม 3-5 ล้านราย

เบญจรงค์ บอกว่า เป้าหมายการเป็นที่ 1 ด้าน Digital Banking (คาดว่า 5 ปีจะมีฐานลูกค้าไทยอยู่ที่ 7.2 แสนราย) ต้องสร้างประสบการณ์ดิจิทัลที่ดีให้กับลูกค้า เพื่อให้ลูกค้าใช้ ME ทำธุรกรรมอย่างต่อเนื่อง ดังนั้นภายในปีนี้ทุกไตรมาสจะออกบริการใหม่ๆ ที่ตอบสนองลูกค้าได้มากขึ้น เช่น หมวดการลงทุน Bill Payment ฯลฯ

“แม้ว่าจะมีธนาคารดิจิทัลเจ้าใหม่ออกมากขึ้น แต่ตลาดนี้ยังใหญ่มาก ผมมองว่าทุกธนาคารจะมีกลุ่มลูกค้าเป้าหมายต่างๆกัน และจะเริ่มสร้างบริการที่ต่างกัน ซึ่งธนาคารดิจิทัลต่างจากแบงก์แบบดั้งเดิมเพราะเราคัดเลือกบริการที่ลูกค้าต้องการใช้จริงๆ มาอยู่บนแอพฯ ให้เลือกใช้ได้ง่ายที่สุด ถ้าต้องการบริการที่ซับซ้อนขึ้นลูกค้าอาจต้องไปที่แบงก์หลัก”

สรุป

สนามแข่ง Digital Banking ในไทยดุเดือดขึ้นเรื่อยๆ ทุกแบงก์หันมาขยายลูกค้า Gen Y ที่โตขึ้น พอทำงานจะกลายเป็นลูกค้าหลักในอนาคต โดยเฉพาะแบงก์ขนาดกลางและเล็กที่ไม่มีสาขาเลยต้องใช้ความดิจิทัลมาแข่งกับแบงก์ใหญ่ อย่าง ME ชูว่าให้ดอกเบี้ยสูงให้คนที่อยากเก็บเงิน ส่วน TMRW เน้นให้ทำธุรกรรมบ่อยๆ และใช้จ่ายง่าย ลงทุนก็ได้ หลังจากนี้แบงก์น่าจะแข่งให้สิทธิประโยชน์มากขึ้นปีนี้น่าจะมีฟีเจอร์ใหม่อีกเพียบ

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา