ธนาคารทหารไทย หรือ TMB มองเศรษฐกิจไทยปี 61 ยังอยู่ในทิศทางขาขึ้น GDP แนวโน้มเติบโตจากครึ่งปีแรก แต่ปัจจัยเสี่ยงคือ ดอกเบี้ยที่ยังต่ำเกินไป

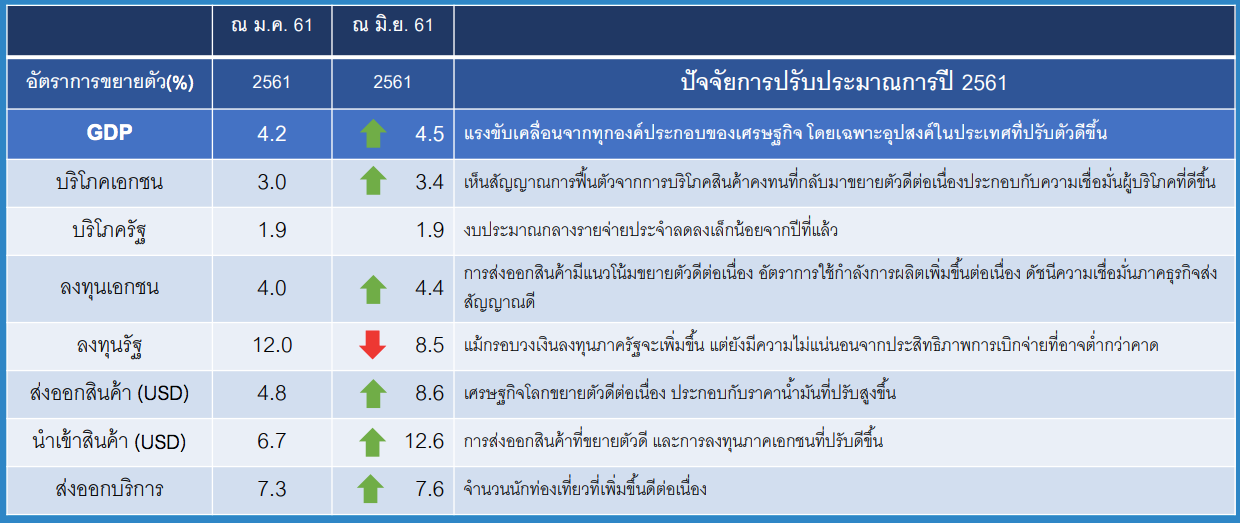

นริศ สถาผลเดชา ผู้บริหาร TMB Analytics เผยเศรษฐกิจไทยปี 61 มีแนวโน้มขยายตัวได้ 4.5% จากแรงส่งของทุกองค์ประกอบเศรษฐกิจไตรมาสแรกที่โตดีกว่าคาด ที่สำคัญคือการกลับมาของการลงทุนภาคเอกชน เสริมภาคส่งออกและท่องเที่ยวที่เป็นแรงขับเคลื่อนหลัก นอกจากนี้ คาดว่าธุรกิจธนาคารพาณิชย์มีทิศทางดีขึ้นต่อเนื่อง สินเชื่อและเงินฝากเติบโตดี ขณะที่ NPL ได้ผ่านจุดสูงสุดไปแล้วในปี 60 และมีแนวโน้มลดลงในปีนี้ แนะระวังสินเชื่อที่อยู่อาศัยเป็น NPL เพิ่มขึ้น

ส่งออกไทยดี จากตลาดโลกและราคาน้ำมันที่สูงขึ้น

การปรับ GDP เพิ่มขึ้นเป็น 4.5% สอดคล้องกับเศรษฐกิจของโลกซึ่งมีภาคการผลิต การค้าและการบริโภคปรับตัวดีขึ้น ส่งให้การส่งออกของไทยยังสดใส ประกอบกับผลของราคาน้ำมันในตลาดโลกที่ปรับสูงขึ้น โดยคาดราคาน้ำมันดิบเบรนท์เฉลี่ยที่ 71 ดอลลาร์สหรัฐต่อบาเรล จากเฉลี่ย 55 ดอลลาร์สหรัฐต่อบาเรลในปีที่ผ่านมา ส่งผลให้ราคาสินค้าเกษตรและราคาสินค้าโภคภัณฑ์ที่เกี่ยวข้องกับน้ำมัน ที่มีสัดส่วนรวมกันคิดเป็น 25% ของมูลค่าการส่งออกรวมขยับสูงขึ้นไปด้วย ทำให้ภาพรวมการส่งออกในปี 61 จะเติบโตจากปัจจัยบวกทั้งราคาและปริมาณที่เติบโตตามการขยายตัวของเศรษฐกิจโลก โดยคาดมูลค่าส่งออกจะเติบโตได้ถึง 8.6% (สูงกว่าเดิมที่ 4.8%)

สำหรับแนวโน้มในประเทศการลงทุนเอกชนมีการขยายตัว สะท้อนจากการนำเข้าสินค้าทุน เครื่องจักรและอุปกรณ์ที่เพิ่มขึ้นต่อเนื่องติดต่อกันมา 6 ไตรมาส ขณะที่การลงทุนส่วนของโครงสร้างพื้นฐานที่รองรับ EEC เริ่มมีความคืบหน้า อาทิ มอเตอร์เวย์ช่วงพัทยา-มาบตาพุดที่อยู่ระหว่างขั้นตอนก่อสร้าง โดยคาดเห็นเม็ดเงินโครงสร้างพื้นฐานในปีนี้ 3.6 หมื่นล้านบาท

ท่องเที่ยวดี แต่กระจุก 6 จังหวัด

การท่องเที่ยวสดใสต่อเนื่อง คาดจำนวนนักท่องเที่ยวต่างชาติปี 61 เพิ่มขึ้นเป็น 38.5 ล้านคน หรือเพิ่มขึ้น 9% เป็นการเติบโตจากแทบทุกตลาดนักท่องเที่ยว อย่างไรก็ดี เมื่อพิจารณาในแง่ภาพรวมโครงสร้างรายได้ท่องเที่ยวที่เชื่อมโยงถึงการบริโภคภาคเอกชน พบว่า 80% ของรายได้รวม ท่องเที่ยวกระจุกอยู่ใน 6 จังหวัด (กรุงเทพฯ, ภูเก็ต, ชลบุรี, กระบี่, สุราษฎร์ธานี, เชียงใหม่)

6 จังหวัดดังกล่าว ส่วนใหญ่เป็นนักท่องเที่ยวต่างชาติ ส่วนอีก 71 จังหวัดเป็นไทยเที่ยวไทย ทำให้เม็ดเงินรายได้ท่องเที่ยวไม่กระจายไปสู่ภูมิภาคเท่าที่ควร เป็นปัจจัยเชิงโครงสร้างที่ส่งผลกระทบต่อการฟื้นตัวการบริโภคภาคครัวเรือนในส่วนภูมิภาค ทั้งนี้ รายได้จากการท่องเที่ยวจะสร้างเม็ดเงินหมุนเวียนในธุรกิจ ได้แก่ โรงแรม สถานบันเทิง ร้านอาหาร ร้านขายของที่ระลึกและการขนส่ง

จับตาการปรับขึ้นดอกเบี้ยในไทย

ความเสี่ยงหนึ่งของเศรษฐกิจไทย คือ ดอกเบี้ยที่ต่ำเกินไปเมื่อเทียบกับตลาดโลก โดยเงินเฟ้อทยอยปรับสูงขึ้นจากราคาน้ำมัน หนุนการปรับขึ้นดอกเบี้ยนโยบาย คาดว่าอัตราดอกเบี้ยนโยบายจะปรับขึ้นจาก 1.5% สู่ระดับ 1.75% ในปี 61 ซึ่งสอดคล้องกับทิศทางดอกเบี้ยขาขึ้นของโลก โดยเฉพาะในภูมิภาคที่เห็นการปรับขึ้นของอินโดนีเซีย มาเลเซียและฟิลิปปินส์

สินเชื่อธุรกิจขนาดใหญ่ทยอยกลับมาเติบโตโดยได้รับผลดีจากการลงทุนโครงสร้างพื้นฐานและมาตรการส่งเสริมการลงทุนจาก BOI และ EEC อย่างไรก็ดีต้นทุนดอกเบี้ยยังอยู่ในระดับต่ำอาจทำให้บริษัทขนาดใหญ่ออกพันธบัตรตราสารหนี้แทนที่จะใช้สินเชื่อจากธนาคารพาณิชย์

ในด้านคุณภาพสินเชื่อ TMB มองว่าสัดส่วน NPL ต่อสินเชื่อรวมได้ผ่านจุดสูงสุดไปแล้วในปีที่ผ่านมา และมีแนวโน้มปรับลดลงในปี 61 โดย 78% ของมูลค่า NPL อยู่ที่สินเชื่อ SME และสินเชื่อรายย่อย อย่างไรก็ตาม มีแนวโน้มที่ NPL จะลดลงตามการปรับดีขึ้นของเศรษฐกิจในส่วนของธุรกิจขนาดใหญ่และ SME อย่างไรก็ตาม สินเชื่อที่อยู่อาศัยยังมีแนวโน้ม NPL เพิ่มขึ้นอย่างต่อเนื่องจากผลของการเร่งปล่อยสินเชื่อที่อยู่อาศัยที่ช่วง 2 ปีที่ผ่านมา

ด้านเงินฝากมีแนวโน้มขยายตัว 5.6% ปรับเพิ่มจากคาดการณ์เดิมเล็กน้อยที่ 5.5% โดยเงินฝากประจำกลับมาเติบโตที่ 3% หลังจากหดตัวมา 3 ปีติดต่อกันซึ่งเป็นไปตามทิศทางการปรับขึ้นของอัตราดอกเบี้ย 1 ครั้งในปี 61 และความต้องการสินเชื่อที่เพิ่มขึ้น อย่างไรก็ตามจากการเติบโตเงินฝากที่มากกว่าความต้องการสินเชื่อในปีนี้ คาดว่าจะทำให้สภาพคล่องธนาคารพาณิชย์เพิ่มขึ้นเล็กน้อย เมื่อมองสภาพคล่องโดยรวมแล้ว เรายังมีสภาพคล่องเหลือกว่า 12 ล้านล้านบาท

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา