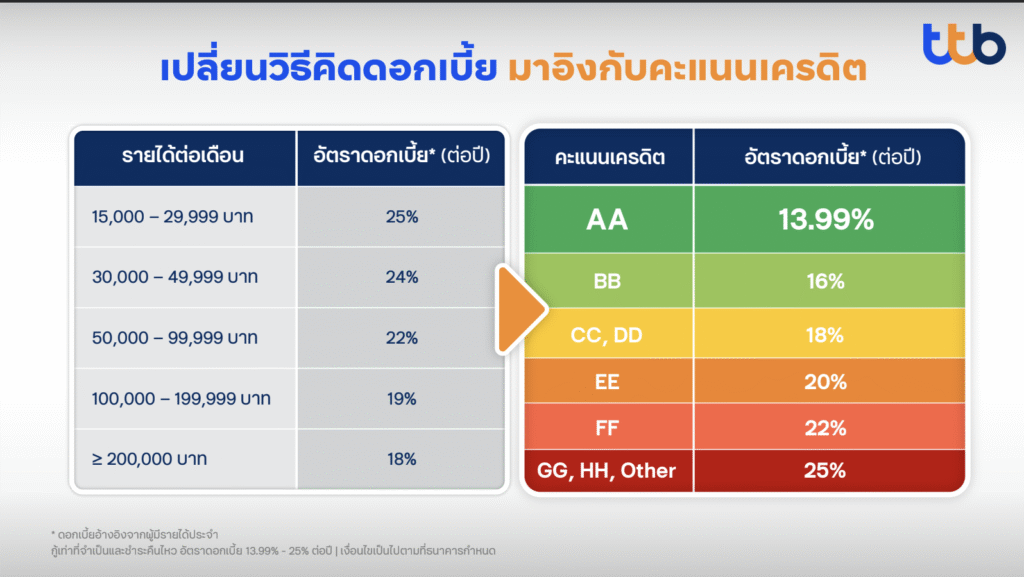

ที่ผ่านมาการให้สินเชื่อส่วนบุคคลมักคิดอัตราดอกเบี้ยจาก ‘ฐานเงินเดือน’ ซึ่งบ่งบอกถึงศักยภาพการสร้างรายได้ แต่อาจไม่ได้สะท้อนถึงวินัยหรือพฤติกรรมการชำระหนี้จริง ๆ ธนาคารทหารไทยธนชาต (ttb) จึงเปิดตัวสินเชื่อส่วนบุคคลแนวใหม่ ttb cash2go นำ Risk-Based Pricing มาใช้โดยเปลี่ยนจากการกำหนดดอกเบี้ยตามฐานรายได้ มาเป็นคะแนนเครดิต (Credit Scoring) จาก NCB

‘ฐากร ปิยะพันธ์’ ผู้จัดการใหญ่ ธนาคารทหารไทยธนชาต บอกว่าผลิตภัณฑ์ทางการเงินแบบใหม่นี้จะช่วยให้คนที่มีวินัยทางการเงินได้รับผลตอบแทนเป็นอัตราดอกเบี้ยที่ถูกลงอย่างยุติธรรม

หัวใจสำคัญของกลยุทธ์นี้คือการมอบดอกเบี้ยพิเศษ 13.99% ต่อปี ตลอดอายุสัญญา สำหรับลูกค้าที่มีคะแนนเครดิตระดับ AA โดยไม่สนใจว่าจะมีรายได้ 15,000 หรือ 200,000 บาท

ถามว่าตัวเลขนี้ต่ำแค่ไหน ‘ฐากร’ ชี้ว่าปัจจุบันดอกเบี้ยสินเชื่อบุคคลมักกระจุกตัวอยู่ที่ 24-25% สำหรับกลุ่มผู้มีรายได้น้อย แม้ว่าจะมีประวัติการชำระเงินที่ดี

จากการทดลองใช้โมเดลนี้หนึ่งเดือน ttb พบข้อมูลว่ามีลูกค้าถึง 70% ที่ได้รับดอกเบี้ยลดลง ถ้าเทียบกับเกณฑ์เดิมค่าเฉลี่ยของดอกเบี้ยลดลงประมาณ 4-6% นี่คือจุดสำคัญที่ ttb ตั้งเป้าจะช่วยลูกหนี้ชั้นดีอีก 100,000 ราย ให้ประหยัดภาระดอกเบี้ยรวมกว่า 350 ล้านบาทในปีนี้

ทำไมต้องสินเชื่อส่วนบุคคล

ข้อมูลจากเครดิตบูโร (NCB) ระบุว่า 43% ของคนไทยเริ่มเข้าสู่วงจรหนี้ครั้งแรกด้วย “สินเชื่อส่วนบุคคล” ตามมาด้วยมอเตอร์ไซค์และรถยนต์

สิ่งที่น่ากังวลคือ

- หนี้ประเภทอื่นจะค่อยๆ ลดลงตามอายุที่มากขึ้น

- หนี้สินเชื่อส่วนบุคคลกลับคงที่ในทุกช่วงวัย ตั้งแต่เริ่มทำงานไปจนถึงวัยเกษียณ

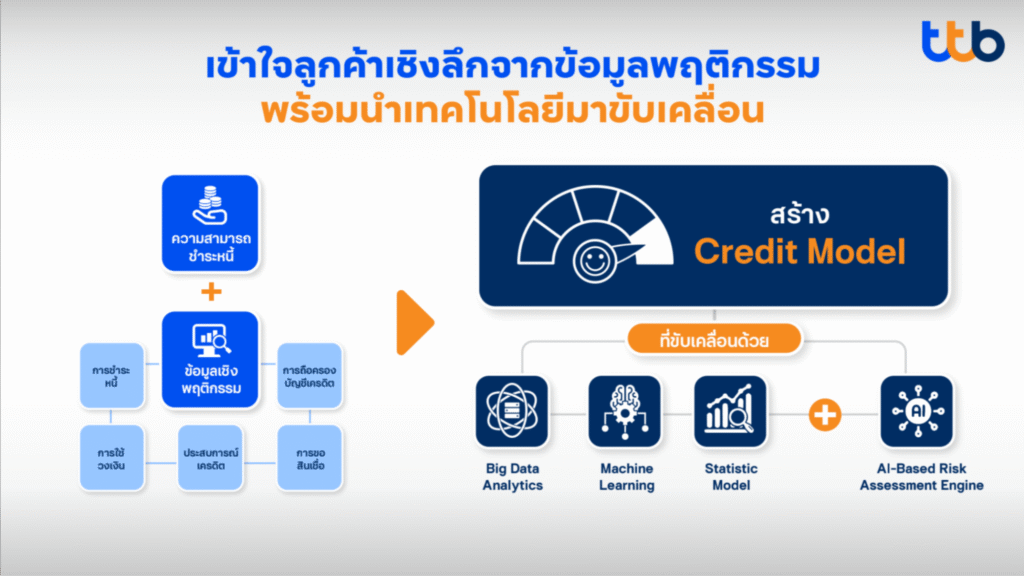

ที่ผ่านมาสถาบันการเงินมักใช้ระบบ AI และ Machine Learning เพียงเพื่อวิเคราะห์ว่าจะอนุมัติสินเชื่อหรือไม่ แต่กลับมองข้ามการนำข้อมูลเหล่านั้นมาออกแบบอัตราดอกเบี้ยที่เหมาะสมรายบุคคล

ttb จึงเลือกออกผลิตภัณฑ์สินเชื่อส่วนบุคคลขึ้นมาเป็นตัวนำร่อง เพราะเป็นจุดที่คนไทยเข้าถึงง่ายที่สุดแต่แบกภาระดอกเบี้ยหนักที่สุด

การขยับตัวครั้งนี้ ttb ไม่ได้มองเห็นแค่การขยายฐานลูกค้า แต่ยังเป็นการสร้างวินัยทางการเงิน เพราะถ้าคนรู้ว่าการรักษาสกอร์ให้ดี (ระดับ AA ถึง BB) จะช่วยลดภาระดอกเบี้ยลงได้ ttb ก็เชื่อว่าคนจะกระตือรือร้นในการบริหารจัดการหนี้มากขึ้น ถือเป็นทางออกที่ยั่งยืน ในภาวะที่หนี้ครัวเรือนไทยพุ่งสูงเป็นประวัติการณ์

เบื้องหลังการให้ ‘ดอกเบี้ย’ จากวินัย ของ ttb

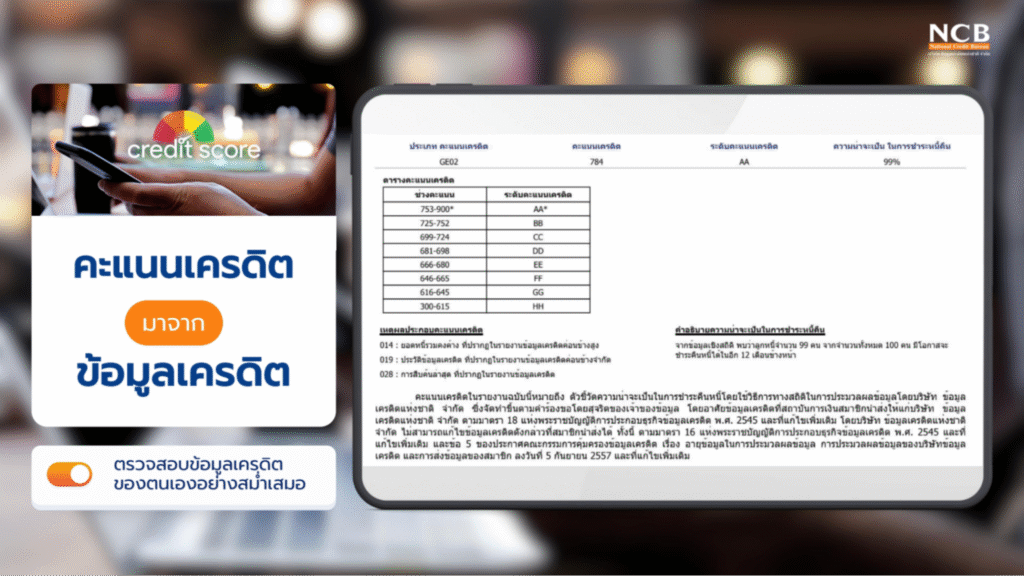

‘ฐากร’ อธิบายถึงการให้คะแนนเครดิตของ NCB ว่าเป็นตัวเลขที่สรุปมาจากพฤติกรรมการใช้สินเชื่อในอดีต หากได้เกรด AA นั่นหมายความว่าเป็นคนที่แบงก์จะมีความเชื่อว่าจะชำระหนี้ตรงเวลาในอีก 12 เดือนข้างหน้า

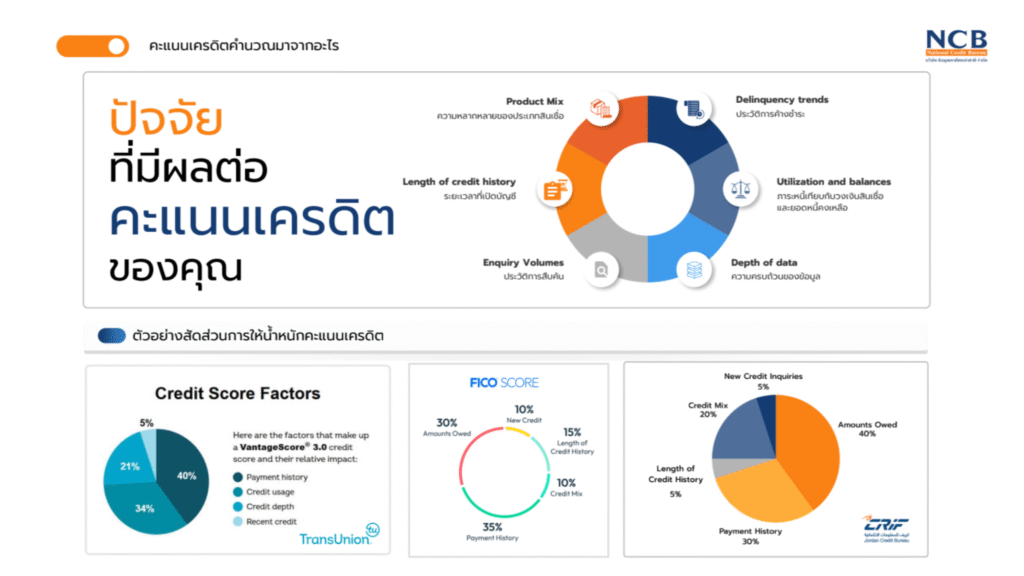

การคำนวณจะอ้างอิงมาตรฐานสากลจากสถาบันชั้นนำอย่าง TransUnion และ FICO ที่นำข้อมูลในรายงานเครดิตบูโรมาประมวลผลผ่านโมเดลทางสถิติที่ซับซ้อนเพื่อให้ได้ความแม่นยำสูงสุด

จากข้อมูลน้ำหนักคะแนน ปัจจัยที่นำมาคิดเครดิตเยอะที่สุดคือ ประวัติการชำระหนี้ (Payment History) ซึ่งมีสัดส่วนสูงถึง 35-40% รองลงมาคือ ภาระหนี้คงเหลือ (Amounts Owed/Utilization) ที่ 30-40%

นอกจากนี้ ยังมีเรื่องของระยะเวลาที่เปิดบัญชี (Length of History) และความหลากหลายของประเภทสินเชื่อ (Product Mix) ดังนั้นทุกการจ่ายตรงเวลาและการบริหารวงเงินไม่ให้เต็มเพดาน จึงเป็นเสมือนการสะสมแต้มบุญให้กับเครดิตสกอร์

ในทางกลับกัน เหตุผลหลักที่ทำให้คะแนนไม่ถึงเกรด AA มักมาจาก ยอดหนี้รวมคงค้าง ที่สูงเกินไปเมื่อเทียบกับรายได้ หรือ ประวัติข้อมูลเครดิตที่จำกัดสำหรับผู้ที่เพิ่งเริ่มใช้สินเชื่อ

อีกจุดที่ต้องระวังคือ การสืบค้นล่าสุด หากมีการขอสินเชื่อบ่อยครั้งในระยะเวลาสั้นๆ ระบบจะมองว่าเป็นสัญญาณของความต้องการเงินอย่างเร่งด่วนจนฉุดคะแนนลง การเข้าใจเหตุผลเหล่านี้จะช่วยให้คุณปรับพฤติกรรมเพื่อดอกเบี้ยที่ดีที่สุด

‘ฐากร’ ตั้งเป้าหมายว่า ttb cash2go จะไม่ใช่แค่การแย่งชิง Market Share แต่คือการยกระดับสู่ Fair Finance ซึ่ง ttb ครองรางวัลนี้ติดต่อกันมากว่า 5-6 ปี การลดภาระดอกเบี้ยในวันที่เศรษฐกิจเปราะบางคือความรับผิดชอบที่ธนาคารสามารถทำได้ทันที โดยใช้เทคโนโลยีที่มีอยู่ให้เกิดประสิทธิภาพสูงสุดในการประเมินความเสี่ยงรายบุคคล

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา