อุตสาหกรรมรถยนต์ไทยกำลังเจอกับความท้าทายที่ยาก และรุนแรงที่สุดในรอบ 64 ปี นับตั้งแต่ที่ประเทศไทยเริ่มผลิตรถยนต์ในปี 2504

ซึ่งนี่ไม่ใช่ครั้งแรกที่ไทยเจอปัญหาจากเศรษฐกิจชะลอตัวเหมือนในอดีต แต่กำลังถูกท้าทายจากหลายปัจจัยพร้อมกัน ไม่ว่าจะเป็นผลกระทบจากภาษีทรัมป์ การแข่งขันที่สูงขึ้นจากผู้เล่นอย่างจีน การเปลี่ยนแปลงมาตรฐานรถยนต์ทั่วโลก และเป้าหมาย Net Zero ของไทยเองที่ถูกเลื่อนเร็วขึ้นจนเริ่มสั่นคลอนเสาหลักเศรษฐกิจแบบไม่เคยเป็นมาก่อน

ผลกระทบจาก ‘ภาษีทรัมป์’ อาจหนักทางอ้อมกว่าทางตรง

‘ดร. รุจิพันธ์ อัสสะรัตน์’ ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย เล่าว่า ในอดีตไทยอาจเจอแค่ภาวะเศรษฐกิจชะลอตัว หรือวิกฤตน้ำท่วมที่กระทบซัพพลายเชน แต่ความท้าทายของอุตสาหกรรมรถยนต์ในครั้งนี้ เป็นเหมือน “พายุที่สมบูรณ์แบบ” จากหลายทิศทางในคราวเดียว

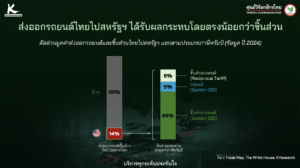

ในปี 2567 ไทยส่งออกรถยนต์ และชิ้นส่วนต่างๆ ไปสหรัฐฯ ประมาณ 14% ของการส่งออกทั้งหมด โดยหมวด ‘ชิ้นส่วนรถ’ ตาม Section 232 ถูกเก็บภาษีเพิ่ม 25% บวก MFN ซึ่งกระทบผู้ผลิตในไทยจำนวนมาก เนื่องจากสินค้ากลุ่มนี้ คิดเป็น 89% ของการส่งออกไปยังอเมริกา

ชิ้นส่วนอื่นๆ เช่น หม้อพัก ท่อไอเสีย และระบบจ่ายน้ำมันถูกเก็บภาษีแบบ Reciprocal Tariff เพิ่ม 19% บวก MFN ขณะที่รถยนต์สำเร็จรูปเอง ในช่วง 2–3 เดือนล่าสุด แทบไม่ส่งออกไปสหรัฐฯ แล้ว ทำให้ผลกระทบโดยตรงของตัวรถน้อยลงอย่างมาก

อย่างไรก็ตาม ‘ดร. รุจิพันธ์’ มองว่า ไทยยังไม่ควรวางใจ เพราะผลกระทบทางอ้อมกำลังรุนแรงกว่า เมื่อภาษีจากอเมริกาบีบให้ผู้ส่งรายใหญ่อย่าง ‘ญี่ปุ่น’ และ ‘เกาหลีใต้’ ที่พึ่งพาตลาดสหรัฐฯ สูงกว่า 1 ใน 3 ของการส่งออก ต้องหาตลาดใหม่ทันที เพื่อระบายรถยนต์ที่ผลิตไว้

ซึ่งตลาดเหล่านั้นคือ ตะวันออกกลาง สหภาพยุโรป และแอฟริกา ล้วนเป็นตลาดเดียวกับที่ไทยแข่งขันอยู่ ทำให้การแข่งขันระดับโลกเข้มข้นขึ้นทันที

แต่ในเรื่องร้ายก็ยังมีเรื่องดี นั่นก็คือ ในช่วง 7 เดือนแรกปีนี้ ยอดส่งออกสินค้ากลุ่ม Section 232 ยังคงเพิ่มขึ้น โดยเฉพาะ ‘ยางล้อรถยนต์ขนาดเล็ก’ ที่ไทยได้เปรียบเทียบคุณภาพ และควบคุมต้นทุนได้

เศรษฐกิจยังไม่ฟื้น แต่จีนเข้ามา และเริ่ม ‘สงครามราคา’ ทั่วโลก

นอกจากภาษีทรัมป์แล้ว ไทยยังเจอการแข่งขันจากค่ายรถยนต์จีนที่รุกตลาดทั่วโลก ด้วยกลยุทธ์การทำสงครามราคาที่กระทบผู้เล่นรายอื่นมหาศาล

‘หทัยวัลคุ์ ตุงคะธีรกุล’ เจ้าหน้าที่วิจัยอาวุโส ศูนย์วิจัยกสิกรไทย อธิบายว่า ในช่วงแรก รถยนต์แบรนด์จีนที่จำหน่ายในไทยมีราคาสูงกว่าที่ขายในประเทศจีน ทำให้มีพื้นที่ลดราคา และทำโปรโมชันได้มาก จนเกิดการปรับลดราคาครั้งใหญ่ในงานมอเตอร์โชว์ปีนี้ แม้บางค่ายเริ่มปรับราคาจน ‘ชนตลาดจีน’ แล้ว แต่คาดว่าสงครามราคายังไม่ยุติง่ายๆ

ทำให้ผู้บริโภคเริ่มหันมาใช้รถยนต์ BEV มากขึ้น จาก 12% เป็น 18% ภายในปีเดียว และ PHEV จาก 1% เป็น 4% และคาดว่าส่วนแบ่งรถจีนในไทยจะเพิ่มขึ้นจาก 13% ในปีที่แล้ว เป็น 22%

ตรงนี้เอง กระทบค่ายรถญี่ปุ่นที่ครองตลาดมาอย่างยาวนาน ซึ่งส่วนแบ่งลดลงจาก 87% เหลือประมาณ 78% สะท้อนให้เห็นว่าลูกค้าในมือเปลี่ยนไป ใช้รถยนต์ EV ที่ค่ายจีนได้รุกเข้ามาทำตลาดอย่างหนัก เช่นเดียวกับดีลเลอร์ที่ต้องปรับตัวเปลี่ยนมาขายรถจีนมากขึ้นตามเทรนด์ตลาด

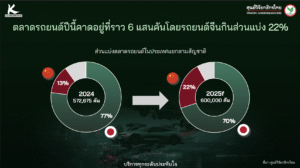

และยังกระทบไปถึงยอดขายรถยนต์รวมในไทยปีนี้ที่คาดว่าจะหดตัวเหลือเพียง 600,000 คัน จากอดีตที่เคยแตะ 800,000-1,000,000 คัน ทำให้ค่ายญี่ปุ่นต้องเจอโจทย์ใหม่ในการรักษาส่วนแบ่ง

อย่างไรก็ตาม ยังมีความลังเลของผู้บริโภคต่อรถ EV ทั้งความซับซ้อนในการซ่อมบำรุง เวลาในการรออะไหล่ และปัญหาคิวซ่อมในศูนย์บริการ รวมทั้งค่ายจีนที่ตั้งโรงงานในไทยส่วนใหญ่เป็นโรงงานประกอบสำเร็จ ไม่ใช่โรงงานที่ผลิตชิ้นส่วน ทำให้ไทยอาจไม่ได้ประโยชน์ด้านเทคโนโลยีเชิงลึกมากนัก

ส่วนในภาพรวมการส่งออกไทย คาดว่าจะลดลงเหลือประมาณ 920,000 คัน จากเดิมที่ส่งออกได้ 1,000,000 คัน เนื่องจากตลาดเป้าหมายอย่างออสเตรเลีย อาเซียน และซาอุดีอาระเบีย กำลังนำเข้ารถ BEV และ PHEV จากจีนเพิ่มขึ้นทั้งหมด

ไทยพร้อมที่จะ Net Zero หรือยัง

ตลาดส่งออกรถยนต์ในหลายประเทศเริ่มเข้มงวดกับมาตรฐานปล่อยก๊าซคาร์บอนมากขึ้น โดยเฉพาะ ‘ออสเตรเลีย’ ที่เปลี่ยนเกณฑ์รถนำเข้าใหม่

หากไทยยังเดินหน้าด้วยรถสันดาปเป็นหลัก มีความเสี่ยงสูงที่รถจะไม่ผ่านมาตรฐานในอีกไม่กี่ปี ทำให้ต้นทุนสูงขึ้น และเสียความสามารถในการแข่งขัน

ล่าสุด นายกรัฐมนตรี ‘อนุทิน ชาญวีรกูล’ ประกาศว่าไทยจะเลื่อนเป้าหมาย Net Zero เร็วขึ้น 15 ปี จากเดิมปี2608 เป็นปี 2593 และตั้งเป้าผลิต EV ให้ได้ 30% ภายในปี 2573 และอาจประกาศเพิ่มเติมในงาน UNFCCC COP 30

ด้าน ‘ดร. กฤตย์ สีตะธนี’ ผู้ช่วยกรรมการผู้จัดการ ศูนย์วิจัยกสิกรไทย มองว่า หากจะทำให้สำเร็จ ต้องผลักดันกฎหมายอย่าง ‘พ.ร.บ.อากาศสะอาด’ และ ‘พ.ร.บ.ลดโลกร้อน’ ให้มีผลบังคับจริง เพราะตอนนี้ภาคขนส่งและการผลิต ปล่อยก๊าซเรือนกระจกค่อนข้างสูงประมาณ 89.8 ล้านตันต่อปี หรือ 20% ของทั้งประเทศ ซึ่งเป็นอันดับ 2 รองลงมาจากภาคพลังงาน

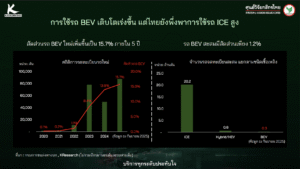

แม้ในปัจจุบัน รถ BEV เพิ่มขึ้นจาก 0.1% ในปี 2563 มาเป็นกว่า 15.7% ภายในปี 2568 หรือกว่า 80,000 คันต่อปีแล้วก็ตาม แต่การไป Net Zero ต้องพึ่งเทคโนโลยีหลายแบบ ทั้ง BEV ไฮโดรเจน และ ฟิวเซลล์

ไทยต้องเร่งเพิ่มสัดส่วน BEV และพัฒนาโครงสร้างพื้นฐาน

จากปัจจัยทั้งหมดนี้ ‘ศูนย์วิจัยกสิกรไทย’ เสนอว่า ไทยต้องเร่งเพิ่มสัดส่วนรถ BEV และพัฒนาโครงสร้างพื้นฐานให้ครบวงจร เพื่อตามขบวนโลกให้ทัน ก่อนที่จะสายไปกว่านี้

เริ่มจากส่วนภาครัฐต้องสร้างแรงจูงใจให้ผู้ใช้รถอยากเปลี่ยนจากรถสันดาปเป็น รถ BEV โดยขยายเวลายกเลิกหรือลดภาษี และเร่งโครงการแลกรถสันดาปมาเป็นส่วนลดรถ BEV ใหม่ รวมทั้งยกเลิกหรือเพิ่มค่าต่อภาษีรถเก่า โดยเฉพาะรถที่มีอายุมากกว่า 20 ปีขึ้นไป

นอกจากนโยบายภาครัฐแล้ว โครงสร้างพื้นฐานก็สำคัญเช่นกัน ‘ศูนย์วิจัยกสิกรไทย’ นำข้อมูลในเดือนกรกฎาคม 2568 พบว่า ไทยมีหัวชาร์จสาธารณะเพียง 11,622 หัวเท่านั้น หรือประมาณ 21.6 คันต่อหัวชาร์จ

ซึ่งยังไม่เพียงพอกับความต้องการ เทียบกับ ‘สหภาพยุโรป’ ที่กำลังสร้างหัวชาร์จประมาณ 3.5 ล้านหัว สำหรับรถ 7 ล้านคัน หรือใช้สำหรับรถ 2 คันต่อหัว ทำให้ไทยเองยังต้องพัฒนาส่วนนี้เพิ่ม โดยตั้งเป้าต้องมีหัวชาร์จ 1,410,000 หัว หรือราว 15 คันต่อหัวชาร์จ ภายในปี 2593

ไม่เพียงเท่านี้ ไทยต้องเพิ่มการผลิตไฟฟ้าจากพลังงานสะอาดด้วย ข้อมูลในเดือนกันยายน 2568 พบว่าไทยสามารถผลิตไฟฟ้าจากพลังงานสะอาดได้เพียง 20.3% เท่านั้น ซึ่ง ‘ศูนย์วิจัยักสิรไทย’ แนะนำว่า ควรจะถึง 100% ให้ได้ภายใน 2593 เพื่อที่จะเพียงพอต่อการใช้งาน และรักษาสิ่งแวดล้อมไปพร้อมกัน

ทั้งหมดนี้สะท้อนว่า หากไทยต้องการยืนหนึ่งในยุคยานยนต์ไฟฟ้า ไม่ใช่แค่เร่งเพิ่มสัดส่วนรถ BEV แต่ต้องเดินเกมครบทั้งนโยบาย ภาษี โครงสร้างพื้นฐาน และพลังงานสะอาด เพราะการแข่งขันครั้งนี้ไม่ใช่เรื่องอนาคตไกล แต่คือศึกที่กำลังเกิดขึ้นแล้ว ใครปรับตัวทันก็ไปต่อ ใครช้าอาจหลุดขบวนโลกไปตลอดกาล

ที่มา: ศูนย์วิจัยกสิกรไทย

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา