ธนาคารแห่งประเทศไทยจัดงาน ‘สัมมนาวิชาการธนาคารแห่งประเทศไทย ประจำปี 2568’ ในหัวข้อเท่าทันภัยการเงิน: Towards Safer and More Inclusive Digital Finance โดยได้รับเกียรติจาก ดร.เศรษฐพุฒิ สุทธิวาทนฤพุฒิ ผู้ว่าการธนาคารแห่งประเทศไทย มากล่าวปาฐกถาเปิดงานอธิบายถึงภูมิทัศน์การเงินของไทยและสถานการณ์ของ มิจฉาชีพ

ดร.เศรษฐพุฒิกล่าวว่า ในทศวรรษที่ผ่านมา การเงินดิจิทัล (digital finance) ได้พัฒนาอย่างก้าวกระโดด โดยเฉพาะระบบการชำระเงินดิจิทัล หรือ fast payment ทำให้การทำธุรกรรมสะดวก รวดเร็ว และเข้าถึงได้ เปลี่ยนวิถีชีวิตทางการเงินของทั้งประชาชนและภาคธุรกิจไปอย่างมาก

ตัวอย่างที่ชัดเจนที่สุดของไทยคือ พร้อมเพย์ (PromptPay) ดร.เศรษฐพุฒิระบุ “เพราะประชากรไทยกว่า 70% ได้ใช้ประโยชน์ในชีวิตประจำวัน และปัจจุบันมีการใช้งานกว่า 76 ล้านรายการต่อวัน และมีมูลค่าการโอนเงินเฉลี่ยต่อวันสูงกว่า 144 พันล้านบาท”

แต่ความก้าวหน้าที่เกิดขึ้นก็มาพร้อมกับความเสี่ยงภัยการเงินที่ทวีความรุนแรงขึ้นทั่วโลก และกำลังเป็นภัยคุกคามต่อความเป็นอยู่ของคนไทยในวงกว้าง โดยตั้งแต่ปี 2565 เป็นต้นมา มีผู้เสียหายเข้าแจ้งความแล้วกว่า 1 ล้านราย มูลค่าความเสียหายเกือบ 9.8 หมื่นล้านบาท ธนาคารแห่งประเทศไทยจึงได้ร่วมมือกับหน่วยงานทั้งในและนอกภาคการเงินในการเสริมสร้างระบบการจัดการภัยการเงินให้เข้มแข็งและเป็นระบบ

งานสัมมนาวิชาการธนาคารแห่งประเทศไทยในปีนี้ จึงได้จัดช่วง Research Talk เปิดโอกาสให้สาธารณชนและผู้กำหนดนโยบายได้เรียนรู้และแลกเปลี่ยนความคิดเห็นกับนักวิชาการที่ทำวิจัยในประเด็นสำคัญทางเศรษฐกิจการเงินไทย เพื่อเรียนรู้และแลกเปลี่ยนถึงทางออกจากปัญหานี้ร่วมกัน

รศ.ดร.นวลน้อย ชี้ให้เห็นว่า มิจฉาชีพมีการแบ่งกลุ่มและสร้างวิธีการเข้าถึงเหยื่อแต่ละแบบชัดเจน เช่น

- กลุ่มมนุษย์เงินเดือน (25-40 ปี) จะมีความเปิดกว้างกับคนทั่วไป อยากมีอิสรภาพทางการเงิน และชอบช้อปปิ้งแก้เครียด

- กลุ่มฟรีแลนซ์หางานเสริม (15-50 ปี) อาชีพไม่มั่นคง ขาดสภาพคล่อง หางานออนไลน์อย่างไม่เป็นทางการ

- กลุ่มผู้มีรายได้น้อย มีการศึกษาและรายได้ต่ำ ต้องดูแลคนในครอบครัวจึงต้องหางานหารายได้

- กลุ่ม High Profile (35-65 ปี) รายได้และสถานะสังคมสูง ความรู้สูง มีชื่อเสียง มั่นใจในตนเอง เวลาจำกัด

- กลุ่มธุรกิจรายย่อย ต้องการหาลูกค้าและรายได้เพิ่ม มีการแข่งขันสูง บางรายมีคำสั่งซื้อเยอะแต่ขาดระบบ

- กลุ่มผู้สูงวัย (60-86 ปี) เชื่อใจคนง่าย เชื่อมั่นในตนเอง เหงา ขาดทักษะด้าน IT

ภัยการเงิน ‘ที่มีการแจ้งความ’ ในช่วง 3 ปีครึ่ง เกิดทั้งหมด 1,025,431 เคส มูลค่าความเสียหาย 9.8 หมื่นล้านบาท อ้างอิงข้อมูลสถิติแจ้งความออนไลน์ โดยแบ่งเป็นกรณีต่าง ๆ คือ

- ซื้อขายออนไลน์ 47% ของเคสทั้งหมด, 7% ของความเสียหาย

- หลอกลงทุน 24% ของเคสทั้งหมด, 55% ของความเสียหาย

- หางาน 12% ของเคสทั้งหมด, 16% ของความเสียหาย

- Call Center 11% ของเคสทั้งหมด, 15% ของความเสียหาย

- App ดูดเงิน 2% ของเคสทั้งหมด, 5% ของความเสียหาย

- Romance Scam 1% ของเคสทั้งหมด, 2% ของความเสียหาย

- อื่นๆ 3% ของเคสทั้งหมด, 1% ของความเสียหาย

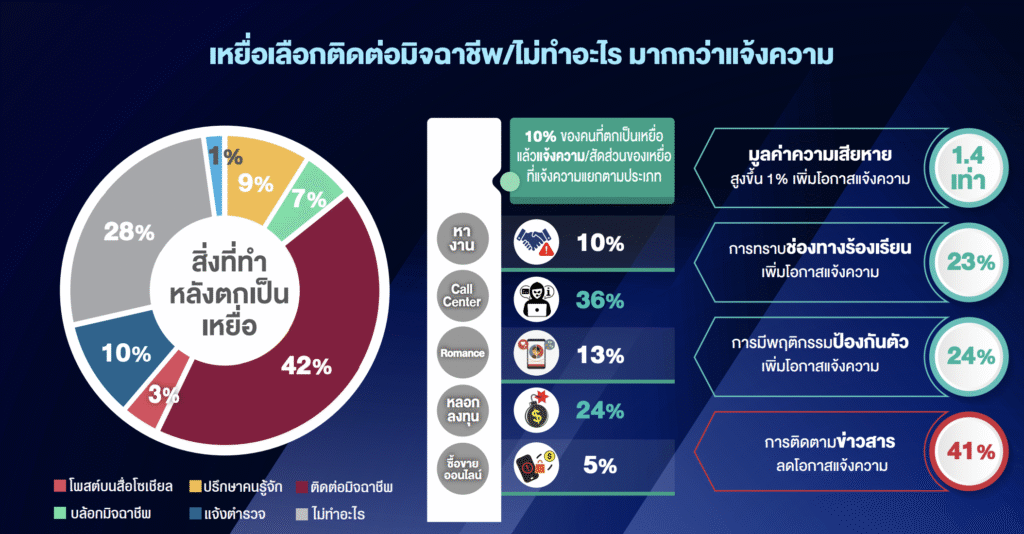

รศ.ดร.นวลน้อย ยังระบุอีกด้วยว่าเมื่อเกิดความเสียหายขึ้นแล้ว เหยื่อเลือกที่จะไม่ทำอะไรหรือติดต่อมิจฉาชีพกลับไป มากกว่าแจ้งความ

- 42% ติดต่อมิจฉาชีพ

- 28% ไม่ทำอะไร

- 10% แจ้งตำรวจ

- 9% ปรึกษาคนรู้จัก

- 7% บล็อกมิจฉาชีพ

- 3% โพสต์บนสื่อโซเชียล

- 1% อื่น ๆ

สิ่งที่น่าสนใจก็คือ ‘การทราบช่องทางร้องเรียน’ เป็นปัจจัยเพิ่มโอกาสแจ้งความ โดยช่วยเพิ่มโอกาสขึ้นถึง 23%

ดร.ฐิติ ทศบวร หัวหน้ากลุ่มงานวิจัย สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ ร่วมให้ข้อมูลว่า คนแต่ละวัยตกเป็นเหยื่อของมิจฉาชีพในรูปแบบแตกต่างกันชัดเจน เช่น

- เหยื่อคอลเซ็นเตอร์ ส่วนใหญ่ คือคนวัย 20-24 ปี

- เหยื่อจากการหางาน ส่วนใหญ่ คือคนวัย 25-29 ปี

- เหยื่อคดี Love Scam ส่วนใหญ่ คือคนวัย 45-49 ปี

ดร.ฐิติระบุว่า เมื่อเหยื่อโดนหลอกแล้วจะแจ้งความใน 18 ชั่วโมง ส่วนคนที่ไม่แจ้ง เป็นเพราะคิดว่าแจ้งแล้วโอกาสได้เงินคืนน้อย ขั้นตอนแจ้งความสับสน และเสียเวลา ในขณะที่มิจฉาชีพเมื่อได้เงินแล้วจะส่งเงินต่อใน 2 นาที

ที่มา: งานสัมมนาวิชาการธนาคารแห่งประเทศไทย ประจำปี 2568

ติดตามข่าวสารจาก Brand Inside ได้จาก Facebook ของเรา